В цикле представлена точка зрения автора на состояние и тенденции развития России, составленная на основе официальной и неофициальной информации.

1. Представление о "мировом правительстве". История перехода в оппозицию.

2. Новая политика России (версия автора). Реальная оппозиция.

3. Представление о государстве и обществе. Физическая экономика.

4. Статистика.

5. Сценарии экономического развития до 2020 г.

6. Стратегия инновационного развития до 2020 г.

7. Стратегия научно-технологического развития до 2035 г.

8. Образование 2030. Агентство стратегических инициатив.

9. Информационная гражданская война.

10. Планы "мирового правительства". Версии развития событий.

Эта часть посвящена вопросу стратегии развития государства. В качестве обоснованной и полноценной стратегии развития рассматривается работа, выполненная Центром макроэкономического анализа и краткосрочного прогнозирования.

50 мин.

О стратегии развития

Нужна ли государству стратегия развития? Полагаю, это риторический вопрос. Другое дело, как она должна выглядеть, какие сроки охватывать, как и кем реализовываться и множество других, связанных с этим вопросов.

Часто встречается мнение, что власть в России, в основном, действует ситуативно, не продумывает серьезные, масштабные планы на долгосрочный период. А если что-то и планируется, то реализация проваливается из-за накопленных проблем в системе управления. Основывается это мнение на том предположении, что во власти отсутствуют управленцы с системным, стратегическим мышлением. Такое представление зачастую формируется центральными СМИ, акцентирующих внимание граждан, в основном, на текущих вопросах и проблемах.

Наиболее успешные, высокопоставленные руководители прекрасно понимают ценность стратегического планирования, и связанного с ним системного мышления. Конечно же, такие интеллектуалы, способные на долгосрочные прогнозы и планирование, есть и в рядах нашей элиты.

Для примера кратко рассмотрим раздел «Долгосрочные тренды российской экономики» («Сценарии экономического развития до 2020 года») аналитического доклада «Вызовы национальной конкурентоспособности», выпущенного Центром макроэкономического анализа и краткосрочного прогнозирования под руководством Белоусова А.Р. в 2005 г. Рассматриваемый раздел занимает треть доклада (141 из 427 страниц). Другие разделы посвящены национальной конкурентоспособности как новой парадигмы политики развития в свете вызовов мировой экономики и мировых «центров силы», а также технологии реализации конкурентных преимуществ с учетом социальных условий. В докладе использованы материалы федеральных органов исполнительной власти. В виду конспектирования передаваемого содержания, исходный текст подвергнут значительной переработке. Курсивом в скобках даны комментарии автора статьи. Также по некоторым показателям для сравнения с прогнозируемыми приведены фактические значения.

Сценарии экономического развития до 2020 года

Общий взгляд на 15-летнюю перспективу.

Негативные ожидания:

- проявление накопленных в экономике дисбалансов ориентировочно в 2008-2010 гг., как только наращивание сырьевого экспорта снизится до 3-4%;

- сокращение численности трудоспособного населения на 8-10% за каждое пятилетие после 2010 г.;

- изменение условий конкуренции на внутренних рынках из-за открытия товарных рынков и процессов глобализации;

- исчерпание технологических заделов в некоторых высокотехнологических отраслях;

- нестабильность развития стран «ближнего зарубежья».

Возможности роста:

- сильные позиции России в ряде отраслей (в частности, интеллектуальных областях), в которых есть высокий спрос со стороны быстро развивающихся мировых рынков;

- собственный потенциал развития технологических заделов;

- транзитный потенциал страны;

- агропродовольственный потенциал (10% мировой пашни);

- достаточно емкий внутренний рынок.

Условия устойчивого роста:

- переход от ситуационного к стратегическому управлению;

- устойчивый баланс между властью (элитами) и обществом;

- выработка военно-стратегической доктрины и создание «поясов безопасности»;

- создание общего экономического пространства России, Казахстана, Украины и Белоруссии;

- суверенность национальной валюты и формирование «рублевой зоны».

Особенности российской модели экономики в середине десятилетия (нулевых)

В качестве точки отсчета можно взять кризис 1998 г., который подвел своеобразный итог системному регрессу 90-х годов. Оценка шестилетнего периода с 1999 г. по 2004 г. показывает, что стал увеличиваться качественный разрыв между экспортно-сырьевым и внутренне-ориентированным секторами экономики. Баланс поддерживается рядом компенсаторов, действие которых из года в год ослабевает. В результате, значительная часть российской экономики, где занято более половины трудящихся, оказалась практически отрезанной от ресурсов развития – инновационных, трудовых, финансовых. В секторе социальных услуг из-за хронической нехватки ресурсов ухудшается качество институтов, что ведет к снижению эффективности имеющихся ресурсов и еще большему их дефициту. Не смотря на рост реальных доходов населения, закрепляются негативные социальные тенденции.

На рубеже 2001-2002 гг. произошел переход от внутренне-ориентированного к экспортно-сырьевому типу экономического роста.

В экспортно-сырьевом типе экономического роста основным импульсом является наращивание экспорта и повышение мировых цен. Поток доходов от экспорта стимулирует развитие внутренних рынков. А далее возникает дилемма – либо позволить развиваться внутренним рынкам, но тогда укрепляется рубль и снижается конкурентоспособность национальной экономики, либо сдерживается укрепление рубля, но ценой замедления роста внутренних рынков.

(Насколько автору статьи хватает базовых знаний экономики, речь здесь как раз о механизме «сырьевой иглы». Привыкая продавать сырье, возникает вопрос, на что тратить полученный доход. Если вкладывать в собственное развитие, то начинает повышаться уровень благосостояния. Вместе с ним растут и потребности, которые нельзя в краткосрочной перспективе обеспечить внутренним производством, поскольку оно отстает от экспорта. Полученного дохода начинает не хватать на всех, и экспортировать становится не выгодно. Возникает «ломка», для преодоления которой требуется временное сдерживание потребления и восстановления собственного производства. Альтернативой является продолжение наращивания «дозы» и получения дальнейшего эффекта от нее.)

Ключевыми требованиями для устойчивого развития российской экономики является уход от экспортно-сырьевой модели роста: конкурентоспособность ее структурообразующих секторов и равновесие между этими секторами. Но инерционность существующей модели обуславливается накопленными структурными дисбалансами, закрепленными в ее институтах и воспроизводящими низкую конкурентоспособность.

В российской экономике выделяются пять основных секторов:

- экспортно-сырьевой сектор – нефтяная и газовая промышленность, черная и цветная металлургия, производство минеральных удобрений и крупнотоннажная химия, лесная и целлюлозно-бумажная промышленность;

- внутренне-ориентированный сектор – обрабатывающие отрасли промышленности, строительство, сельское хозяйство;

- торговля;

- инфраструктурные отрасли – электроэнергетика, транспорт, связь;

- сектор социальных услуг – ЖКХ, образование, здравоохранение, культура.

Экспортно-сырьевой сектор лидирует по производительности труда (втрое выше среднего) и является налоговым «донором» (половина всех налогов).

По масштабам производства внутренне ориентированный сектор примерно равен экспортному, но по производительности уступает в пять раз. А по производству экспортируемой продукции на одного занятого – в тридцать пять раз. Высокая занятость (более четверти всех занятых) компенсирует низкую производительность труда, которую не дает наращивать низкая рентабельность.

Наиболее крупный сектор торговли производит более 20% добавленной стоимости и включает 17% всех занятых. Торговля в значительной мере «абсорбирует» рабочую силу, выбывающую из других секторов экономики. Высокая норма прибыли делает торговлю вторым по величине налоговым донором (20%).

Инфраструктурные отрасли являются наиболее фондоемкими. В них сосредоточено более трети основных фондов всей экономики, что требует значительных инвестиций для обеспечения нормального воспроизводства.

Сектор социальных услуг сильно зависит от бюджетного финансирования. Зарплата составляет чуть более 2/3 от средней по экономике.

Таким образом, к 2005 г. закрепились следующие особенности российской экономики:

- относительно узкий сегмент, производящий конкурентоспособные на мировом рынке, товары и услуги;

- концентрация занятых в отраслях с невысокой конкурентоспособностью, которые могут развиваться только в условиях относительно закрытых рынков;

- гипертрофированный масштаб торговли;

- низкоэффективный, деградирующий сектор социальных услуг.

Отмеченные особенности сводятся к одной фундаментальной – структурное неравновесие между секторами. Это неравновесие вызывает перепады в уровнях рентабельности и конкурентоспособности. Если в экспортно-сырьевом секторе средняя норма прибыли составляет 19,3%, то в инфраструктурном секторе в два раза ниже, а во внутренне-ориентированном – в шесть раз. Перепад рентабельности, в свою очередь, обуславливает направление потоков капитала в российской экономике. В экспортно-сырьевом секторе сосредоточено 45% всей прибыли и 26% всех инвестиций. Избыток капитала по отношению к возможностям его эффективного использования отражается в масштабном вывозе капитала за рубеж. Во внутренне-ориентированном секторе приходится только 9% прибыли и 13% инвестиций, что не соответствует ни масштабам накопленного основного капитала, ни требованиям его обновления. Исходный разрыв между двумя этими секторами закрепляется в ценовых и финансовых параметрах, что усугубляет этот разрыв еще больше.

Разрывы в конкурентоспособности генерируют масштабные перетоки добавленной между секторами. Ниже представлен баланс перетоков в % к ВВП на 2003 г.

С одной стороны, перетоки добавленной стоимости уравновешивают структурные дисбалансы экономики, обеспечивая рост в условиях благоприятной мировой конъюнктуры. Но, с другой стороны, они консервируют сложившиеся дисбалансы, лишая потенциально конкурентоспособные звенья источников развития – прежде всего, внутренне-ориентированный сектор и инфраструктурные отрасли. По сути, возник замкнутый круг воспроизведения низкой конкурентоспособности основной части российской экономики, где создается более трети добавленной стоимости и занято почти две трети работающих.

Сектор социальных услуг на 80% является «нерыночным». Потребность в государственном финансировании, при условии нормализации воспроизводства этого сектора, по расчетам, должна составлять 13-14% ВВП (фактически – 8,1% ВВП на 2004г.), то есть более трети всех доходов бюджетной системы страны. Нормализация воспроизводства подразумевает увеличение при неизменной численности занятых средней заработной платы до уровня промышленности, повышение затрат на текущее содержание и ремонт объектов соцкультбыта до нормативного уровня, расширение инвестиций до уровня, обеспечивающего покрытие износа основных фондов. Общая величина дополнительных расходов, необходимых для нормализации воспроизводства, составляет 5,2% ВВП (* - значение отмечено как переданное другим отраслям).

Структурное неравновесие секторов экономики временно сдерживается до определенной степени рядом компенсаторов, но лишь до определенной черты. За ней социальные и иные издержки начинают превышать эффект, получаемый в виде дополнительных пунктов экономического роста. К таким компенсаторам следует отнести:

- низкие тарифы на электроэнергию и транспорт;

- низкая заработная плата;

- заниженный обменный курс рубля;

- снижение налогов на корпорации.

Низкие тарифы на инфраструктурные услуги в известной степени уравновешивают высокие внутренние цены на сырьевые товары. Это позволяет российским компаниям, производящим готовые товары, конкурировать с импортом в нижних ценовых диапазонах внутренних рынков.

При этом основной эффект получает экспортно-сырьевой сектор – в силу высокой электроемкости и транспортоемкости продукции. (Например, по транспортоемкости разница составляет 14 раз.) Негативным последствием этого компенсатора является сдерживание модернизации электроэнергетики и транспорта. Особенно, в части расширения и улучшения состояния электрических и транспортных сетей. В ряде случаев заниженные цены на электроэнергию стимулируют сохранение энергоемких технологий. Высокий удельный расход энергии значительно снижает преимущество дешевой электроэнергии.

Уровень заработной платы, даже с учетом более низких внутренних цен, ниже ведущих стран примерно в шесть раз. При этом разрыв по производительности труда значительно меньше - в два-три раза. Низкий уровень заработной платы поддерживает конкурентоспособность внутренне-ориентированного сектора на внутренних рынках за счет экономии на издержках и позволяет развертывать сборочные производства в России.

В то же время такой уровень ограничивает развитие потребительской сферы, в первую очередь – социальной сферы, создает препятствия для институциональных преобразований в секторе социальных услуг, не позволяя привлекать ресурсы для развития. Заработная плата значительной части (60-70%) занятых в экономике делает невозможным приобретение жилья, получение качественных услуг образования и здравоохранения. Что накладывает ограничение на человека, как на работника. В ряде отраслей внутренне-ориентированного и, особенно, социальных секторов низкий уровень заработной платы стал основным фактором, обуславливающим общую деградацию трудовых ресурсов и препятствующим повышению производительности труда.

Разрыв между обменным курсом рубля и паритетом покупательской способности составил 2,42 раза на 2004г. За счет заниженного курса происходит, по сути, скрытое субсидирование экспорта со стороны секторов, ориентированных на внутренние рынки. Экспортеры повышают рентабельность за счет производственных издержек по заниженным внутренним ценам. Одновременно повышается ценовая конкурентоспособность внутренне-ориентированных отраслей по отношению к импорту.

При этом усиливается сырьевая ориентация экономики как результат повышения инвестиционной привлекательности экспортно-ориентированных отраслей по сравнению с другими секторами. Ухудшаются условия для модернизации производственной базы на основе импорта технологий и оборудования, а также условия для развертывания сборочных производств на базе импортных комплектующих.

В российских условиях политика «слабого рубля» предполагает механизмы перераспределения экспортных доходов в другие сектора, в частности, с помощью налогов. В то же время усиление налогового давления на экспортеров стимулирует вывоз капитала, а значит, предъявляет повышенные требования к государственному администрированию.

Низкие прямые налоги на доходы населения компенсируются высокими экспортными пошлинами и налогами с корпораций. Низкие налоги с физических лиц балансируют невысокий уровень заработной платы, поддерживая емкость внутреннего потребительского рынка. За счет перераспределения налоговой нагрузки на доходы от экспорта обеспечивается прямая поддержка внутренне-ориентированного сектора.

В то же время из-за акцента налоговой нагрузки на экспорт снижается устойчивость налоговой системы, усиливается ее зависимость от мировой конъюнктуры. А низкий уровень налогового изъятия доходов населения («плоская» шкала подоходного налога) способствует усилению экономической дифференциации населения.

Социальные тренды

В социальной среде развиваются два фундаментальных процесса, парадоксальным образом сочетающихся между собой. Первый – интенсивный рост благосостояния населения, выраженный в быстром увеличении реальной заработной платы (за 5 лет в 2,1 раза), существенном расширением личного потребления (более чем в 1,5 раза), наращивании объемов жилищного строительства. Второй – новая волна ухудшения основных социальных характеристик: рост смертности в трудоспособном возрасте (за 5 лет почти на четверть), ухудшение состояния здоровья населения, сохранение массового алкоголизма и высокого уровня преступности. В основе отмеченных трендов лежат три группы факторов: устойчивые демографические тенденции, усиление социального расслоения и сохранение масштабной бедности, деградация социальной инфраструктуры.

Естественная убыль населения за 2000-2004 гг. превысила 4,5 млн. человек, а в период до 2010 г. ожидается, что она составит 4,4 млн. человек. (Фактически, за период 2005-2009 гг. естественная убыль составила 2,6 млн. человек.) В последние годы наметилась тенденция к устойчивому росту рождаемости. В то же время укрепились социальные факторы, сдерживающие повышение рождаемости. Государственная поддержка семьи составляет лишь 0,3% ВВП (в начале 90-х – 2,1%, в середине – 1%). Низкие возможности для улучшения жилищных условий из-за высокой стоимости жилья. Ухудшение системы охраны женского здоровья.

Смертность, в отличие от рождаемости, значительно превосходит уровень ведущих стран (в 1,6-2 раза). Обуславливают высокий уровень: смертность от заболеваний, высокое потребление алкоголя. Среднедушевое потребление алкоголя в 2004 г. выросло по сравнению с 1999 г. на 21% и составило 9,5 литров на человека. (В 2001 г. – 8,2, в 2016 г. – 8,4. При этом численность больных, состоящих на учете с диагнозом «алкоголизм и алкогольные психозы» сократилась: в 2001 г. – 2192 тыс. человек, в 2018 г. – 1209 тыс. человек.)

Характерная черта первой половины текущего десятилетия – распространение новых заболеваний социального характера. На середину 2004 г. в стране было, по официальным данным, 290 тыс. ВИЧ-инфицированных. (На конец 2018 г. – 1048 тыс. человек.) На конец 2003 г. на учете в лечебно-профилактических учреждениях состояло 330 тыс. наркоманов. (В 2018 г. – 217 тыс. человек.)

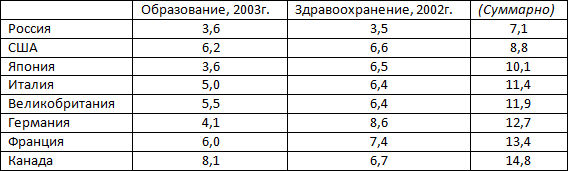

На фоне общего повышения благосостояния населения усилилась социальная дифференциация. По официальным данным, разрыв в доходах 10% наиболее и наименее обеспеченных семей (коэффициент фондов) вырос до 14,8 раз в 2004 г. против 14,1 раза в 1999 г. (В 2018 г. – 15,9 раз.) Это в полтора-два раза превышает аналогичный показатель континентальных европейских стран (США – 15.9, Великобритания – 13.8, Италия – 11.6, Канада – 10.1, Франция – 9.1, Германия – 6.9, Япония – 4.5). В действительности, экономическая дифференциация населения еще выше. Согласно альтернативным оценкам (ЦМАКП), в 2003-2004 гг. коэффициент фондов составлял 19 раз.

Значительная дифференциация в доходах, в свою очередь, оказывает негативное воздействие на уровень бедности. По официальным данным в 2004 г. к числу бедных (лицам с доходами ниже прожиточного минимума) относилось 17,8% населения, по расчетам ЦМАКП – 27%. (Официальная методика Росстата по измерению уровня бедности имеет недостатки вследствие: завышения расчетного среднедушевого дохода, использования в расчетах некорректных значений дисперсий доходов.)

Одной из характерных черт российской модели бедности является феномен «работающих бедных». Почти у 40% работников здравоохранения и образования заработная плата остается ниже прожиточного минимума для трудоспособного населения. Возникла тенденция к самовоспроизведению малообеспеченных слоев населения, обусловленная неравенством в доступе к качественным ресурсам развития человеческого капитала. Наличие значительного слоя населения с доходами, формально превышающими прожиточный минимум, но при этом вплотную примыкающих к черте бедности. Таким образом, при любом изменении конъюнктуры количество бедных может резко увеличиться, что существенно ограничивает возможности для реформирования здравоохранения, образования, а также жилищного сектора.

Особенность российской социальной инфраструктуры – ее значительные масштабы при недостаточном объеме финансирования. Провал финансирования в 1996-1999 гг. по сравнению с 1993 г. составил 26-31% и оказал разрушительное воздействие на состояние сектора социальных услуг. Низкий объем государственного финансирования особенно заметен в сравнении с развитыми странами, в процентах к ВВП.

(В 2018 г. государственные расходы составили: на образование – 3,5% ВВП, на здравоохранение – 3,2% ВВП.)

Разрыв между масштабами сектора социальных услуг и объемами его финансирования, составляющий около 6% ВВП (2004 г.), привел к эффекту «ресурсно-институциональной воронки». Из-за нехватки ресурсов ухудшается качество институтов, последнее ведет к падению эффективности использования ресурсов и еще большему усилению их нехватки. Закрепляется модель финансирования социальных услуг, базирующаяся на «содержание бюджетной сетки», а не на оплате оказанных услуг в соответствии с их количеством и качеством. Такая модель является относительно «дешевой» (малозатратной), но полностью дестимулирует производителей услуг повышать их качество.

Особо острое положение сложилось в жилищном секторе. Хотя вводы жилья в последние годы устойчиво растут, этих объемов недостаточно для компенсации износа жилищного фонда. В 2004 г. объем ветхого и аварийного жилья, по данным Росстата, превысил 93 млн.м2 (3,2% всего жилищного фонда), в нем проживало около 6 млн. человек. Ухудшение качества жилищного фонда требует увеличения его капитального ремонта с соответствующим ростом затрат. Хотя объемы капитального ремонта ежегодно возрастают на 4-5%, они остаются более, чем в двое ниже уровня середины 90-х годов (4,8 млн.м2 в 2004 г. против 11,7 млн.м2 в 1995 г.).

(Также можно отметить момент, связанный с уровнем возможностей населения, проживающего в аварийном и ветхом жилье. Можно полагать, что в таком жилье проживают по большей части малоимущие, которым сложно купить новое жилье или взять ипотеку. Не удалось найти цифр по ветхому жилью, но по аварийному прослеживается явный негативный тренд: 9,5 млн.м2 или 0,3% всего фонда в 2000 г., 25,5 млн.м2 или 0,7% фонда в 2018 г. Объемы капитального ремонта сильно разнятся по годам, например в 2009 и 2018 гг. было 17,3 и 14,3 млн.м2, а в 2014 и 2016 гг. только 2,8 и 2,3 млн.м2. В сумме же с 2005 по 2018 гг. капитально отремонтировано 99,7 млн.м2, что покрывает показатель 2004 г. Остается только сравнить со степенью износа всего фонда за этот же период.)

Кризисная ситуация сложилась в коммунальном хозяйстве. На восстановление основных фондов коммунального хозяйства требуется 57 млрд. долл. (2004 г.), что примерно в 20 раз превышает годовой объем инвестиций в эту отрасль.

|

Износ, % |

2004г. |

(2012 г.) |

|

Котельные |

54,5 |

53,2 |

|

Тепловые сети |

62,8 |

59,0 |

|

Водопроводные сети |

65,3 |

64,1 |

|

Канализационные сети |

62,5 |

61,0 |

(Более свежие данные для сравнения оказалось сложно найти. И даже указанная страница с данными за 2012 г., к сожалению, к моменту публикации удалена, а в архиве не сохранена сводная таблица с данными. Но на заседании Комитета Совета Федерации в конце 2019 г. было озвучено, что коммунальная инфраструктура достигла высокой степени износа – более 60%.)

Факторы долгосрочного развития

Особенность предстоящего 15-летнего периода – резкий рост неопределенности в развитии глобальных экономических процессов и, одновременно, качественное усиление их воздействия на Россию. Основные источники глобальной неопределенности: расстановка сил и характер взаимоотношений в четырехугольнике США-ЕС-Китай-Индия, трансформация мировой финансовой системы, глобализация, демографические процессы, новые технологии. В условиях растущей неопределенности, цель долгосрочного прогноза – не угадывание темпов роста и других параметров социально-экономического развития России, а, скорее, качественный анализ «пространства возможностей», определение условий оптимальной траектории развития. Другими словами, цель – определение нескольких «типичных» (базовых) сценариев, в соответствии с которыми может развиваться российская экономика с учетом всего комплекса внутренних и внешних факторов и устойчивых трендов.

(То есть цель данной работы - не «вангование» будущего, а системный анализ текущих условий и трендов для выстраивания дальнейшей стратегии действий с учетом перспективных возможностей и рисков.

Например, по поводу демографических процессов в докладе указаны следующие риски: «После 2010 г. резко обостряется проблема устойчивости пенсионного обеспечения и других социальных программ в связи с ростом демографической нагрузки со стороны пожилого населения. Масштабная иммиграция инокультурного населения за сравнительно короткий исторический период может привести к дестабилизации социальной обстановки и потребует от государства целенаправленных усилий по формированию толерантного общественного климата».

Даже если на основании полученных сценариев принята стратегия, это не означает, что работа на этом завершена. Необходим постоянный мониторинг процессов, уточнение деталей сценария и тактических планов в соответствии с реальной ситуацией. А в случае каких-то сильных непредвиденных изменений среды, полная перестройка сценария и принятия новой стратегии.)

Факторы долгосрочного развития охватывают следующие сферы: геополитика, новые вооружения, технологическое развитие, энергетические и продовольственные ресурсы, транспортные коммуникации, мировая финансовая система, глобализация, демографические процессы, здоровье населения, социальные структуры, потребительские рынки, сбережения и инвестиции, капитализация компаний.

(В данной главе описывается общая методология построения сценариев и сами факторы. Основное содержание этой главы пропущено, так как ее изучение по большей части требует специализированных знаний и более развернутого обоснования приведенных в докладе утверждений.

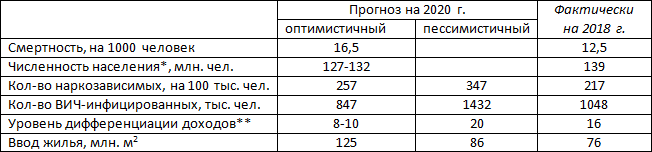

Но несколько моментов можно отметить относительно демографии и социальной сферы. Какие-то показатели в настоящем фактически даже лучше, чем по оптимистичным прогнозам. Но некоторые «сбылись» в пессимистичном варианте. Ниже примеры:

Часть данных на 2018 г. приведена выше. Значение по вводу жилья взято из данных Минстрой РФ.

* Численность населения даже без учета мигрантов и Крыма фактически выше оптимистичного прогноза.

** Уровень дифференциации доходов пересчитан под официальную статистику на основе коэффициента 15/19.

Часть фактических показателей выходит за рамки прогнозируемых. Особенно это видно по численности населения. Это может означать, с одной стороны, недостаточность экспертных данных и оценок, с другой стороны, воздействие неучтенных или непредвиденных факторов. То же самое, хотя и в меньшей степени, относится к показателям, соответствующим прогнозам. В любом случае лучше, как говорится, готовится к худшему, надеясь на лучшее.)

Конфигурация долгосрочных трендов, влияющих на развитие российской экономики, определяет пространство ее возможностей – то есть те границы, в которых могут быть достигнуты оптимальные параметры долгосрочного социально-экономического развития исходя из баланса интересов субъектов национальной экономики (правительства, социальных групп, крупных корпораций). Наиболее полная реализация возможностей, определяемых долгосрочными трендами – это и есть создание механизма ускоренного развития экономики, базирующегося на ее конкурентных преимуществах.

Потенциал ускоренного развития определяется двумя группами факторов. Первая группа факторов обеспечивает капитализацию сравнительных преимуществ российской экономики в формате мирового хозяйства: обеспечение стабильности энергоснабжения стран-лидеров, встраивание в глобальный оборот высокотехнологичной продукции, замыкание грузо- и пассажиропотоков на российские транспортные коридоры, экспорт зерна и экологически чистых продуктов.

Вторая группа факторов направлена на использование внутренних условий для устранения системных дисбалансов российской экономики и повышения конкурентоспособности ее наиболее отстающих секторов (внутренне-ориентированного и социального): расширение российского среднего класса, превращение потребительских рынков в значимые источники инвестиций в производство товаров, рост массового спроса на жилье, ускоренное развитие образования и здравоохранения с сопутствующим формированием спроса на продукцию сопряженных отраслей, выход российских компаний на новые рынки, увеличение «длинных» кредитных ресурсов.

Отмеченные две группы факторов предопределяют принципиальную «двухконтурную» конструкцию механизма реализации конкурентных преимуществ. Первый контур обеспечивает реализацию сравнительных преимуществ российской экономики по отношению к другим центрам мирового хозяйства. Второй контур, по масштабам сопоставимый с первым, обеспечивает реализацию благоприятных внутренних условий развития.

(Далее дается общая схема механизма реализации. Но более подробное описание технологии и конкретных решений, по всей видимости, раскрывается в других разделах доклада. Например, «Реализация конкурентных преимуществ».)

Конкурентный потенциал российской экономики

Конкурентный потенциал российской экономики включает в себя: энергетический, научно-исследовательский, транзитный и сельскохозяйственный потенциалы.

Уникальные запасы углеводородов делают Россию при любом долгосрочном сценарии важнейшим участником мирового энергетического рынка.

По численности занятых научными исследованиями и разработками, Россия уступает лишь США и Китаю. (На 2003 г., тыс. человек: Россия – 859, США – 2409, Китай – 1095, Япония – 857. По последним данным в России: в 2018 г. - 683 тыс. человек, в 2019 г. - 708 тыс. человек.) По широкому фронту направлений фундаментальной и прикладной науки сохраняются возможности проведения исследований на современном мировом уровне, в том числе, с использованием уникальной стендовой и испытательной базы. По результатам опросов экспертов приоритет российской фундаментальной науки сохраняется в следующих направлениях: теоретическая физика, астрофизика, ядерная физика, аэро- и гидродинамика, радиохимия, химия колебательных процессов, теоретическая биология, эпидемиология, теория информации, социальная психология, педагогика, климатология, филология. (Общая тенденция – удержание позиций в теоретических областях, но нарастание разрыва в экспериментальных областях в связи с отставанием в материально-техническом обеспечении исследований.)

Однако, результативность использования российского научно-исследовательского потенциала чрезвычайно мала. Доля России на мировом рынке высокотехнологичной продукции составляет порядка 0,3%, что соответствует уровню Чехии и почти втрое уступает Финляндии. (В 2012г. этот показатель был равен 0,22% или 5 млрд.долл.) А доходы от экспорта технологий незначительны. (В 2005 г. – 0,4 млрд.долл., в 2018 г. – 1,4 млрд.долл.) Потери от несоответствия объемов затрат на исследования и разработки конечным результатам инновационной деятельности, выраженным в экспорте технологий и высокотехнологичной продукции, оцениваются в 23-25 млрд.долл.

Важнейшими причинами низкой эффективности российского научно-исследовательского потенциала являются:

- распыление ресурсов, их недостаточная концентрация на решении приоритетных научных и технологических задач;

- разрывы между фундаментальной и прикладной наукой, между наукой и образованием, между прикладными исследованиями и экономикой, потребностями бизнеса;

- крайне низкая инновационная активность, в результате чего спрос на российские исследования и разработки со стороны бизнеса остается недостаточным;

- отставание в технологиях и ресурсном обеспечении прикладных исследований и разработок (в частности, интегрированные автоматизированные системы проектирования, элементная база, особо чистые препараты для работ в области биотехнологии);

- ухудшение состояния материально-технической базы, особенно, в сфере опытно-конструкторских работ;

- снижение качества основного ресурса науки – квалифицированных кадров. Сжимается кадровое ядро науки – специалистов 30-49 лет (%):

* Требуется уточнение, какие именно данные взяты в докладе. На 2019 г. данные посчитаны по количеству исследователей. Но на 2004 г. количество исследователей сильно отличается от приведенных значений: до 29 лет – 15,4%, 30-49 лет – 34,9%.до 29 лет

30-49 лет

50-59 лет

60 лет и более

1994

9

56

26

9

2000

9

49

28

15

2004

13

48

27

12

2019*

18

40

17

25

Повышение эффективности российского научно-технического потенциала позволит России существенно увеличить свою нишу в мировом рынке высокотехнологичных товаров и услуг и в торговле технологиями. Оценка потенциального роста к 2020 г.: экспорт высокотехнологичной продукции – 30-40 млрд.долл. (0,4-0,5% мирового рынка), экспорт технологий 2,6-3,2 млрд.долл.

Имеющийся транзитный потенциал России используется недостаточно. По данным Минтранса России, объем транзитных перевозок составляет менее половины от возможного. По перевозкам контейнеров использование возможностей – менее 10%. Причины низкого использования транзитного потенциала: недостаточное развитие единой опорной транспортной сети, низкая пропускная способность железных и автомобильных дорог по основным направлениям грузопотоков, слабое развитие элементов интермодальной инфраструктуры (особенно на стыках «морской - автотранспорт», «железнодорожный – внутренний водный транспорт», «железнодорожный – авиационный транспорт») и другие. (Относительно недавние материалы на данную тему: «Транзит выходит на рельсы», «Росавиация: итоги за 2018г.».)

Сельскохозяйственный потенциал в перспективе может стать одним из важнейших источников экономического роста. Россия граничит с крупнейшими потребителями сельскохозяйственной продукции – странами АТР, прежде всего, Китаем и Индией. Страна располагает примерно 10% общемировой площади пашни. В аграрном секторе имеются благоприятные возможности для существенного повышения эффективности на основе импорта производственных технологий и организационных форм бизнеса.

К долгосрочным ограничениям использования сельскохозяйственного потенциала следует отнести:

- Диспаритет цен на сельскохозяйственную продукцию и на ресурсы, потребляемые в сельском хозяйстве. Возникает замкнутый круг сужающегося производства. Диспаритет цен ведет к низкой рентабельности и к недостатку капитала. В свою очередь, это сдерживает приток нового капитала. Консервируются устаревшие технологии, низкая обеспеченность современной техникой. Это обуславливает низкую эффективность и негативно сказывается на финансовых результатах. (То есть решением для притока капитала и оживления сельского хозяйства является восстановление паритета цен. Альтернативный вариант – повышение субсидий в эту отрасль. В любом случае, речь идет о перераспределении ресурсов общества между отраслями – либо напрямую через цены на продукты, либо через налоги.)

- Неразвитость инфраструктуры, обеспечивающей торговлю сельскохозяйственными продуктами.

- Низкая обеспеченность социальными услугами сельского населения, ухудшение качества социальной инфраструктуры сельскохозяйственных территорий. Значительный перепад в уровне жизни между городом и селом ведет к ухудшению качества трудовых ресурсов, занятых в сельском хозяйстве.

- Низкий уровень государственной поддержки.

Устаревшие технологии, низкая обеспеченность сельскохозяйственной техникой. Обеспеченность зерноуборочными комбайнами (на 1000 Га посевов зерновых) составляет 4,7 против 6,6 в 1990 г. (США – 12, Европа – 18-21.) Обеспеченность тракторами (на 1000 Га пашни) в России составляет 6,3 против 10,6 в 1990 г. (США – 27, Европа – 65-86.) (В 2018 г. обеспеченность составляла: комбайны – 2, тракторы – 3.)

Сценарии долгосрочного развития

Особенность предстоящего трехлетнего периода (2006-2008 гг.) – прохождение двух фундаментальных «развилок», определяющих социально-экономическое развитие страны в долгосрочной перспективе. Первая развилка связана с принятием долгосрочных капиталоемких решений по реализации сравнительных преимуществ российской экономики (конкурентного потенциала), а также модернизации социальной и производственной инфраструктуры. Если такие решения будут приняты, это приведет к росту инвестиционной и бюджетной нагрузки на экономику без немедленной отдачи «в виде роста». Эффект может быть получен, в основном, в начале следующего десятилетия. Если соответствующие решения не будут приняты, то за счет снижения налоговой нагрузки на экономику может быть получен конъюнктурный эффект в виде поддержания более высоких, чем в первом случае, темпов роста. Но по мере исчерпания резервов экспортно-сырьевого развития этот импульс станет затухать, и к концу десятилетия экономическое развитие резко замедлится.

Вторая развилка связана с модернизацией социальной инфраструктуры и реформированием социальных систем, включая пенсионную. Модернизация социальной инфраструктуры требует, с одной стороны, одномоментного увеличения ее государственного финансирования, с другой – расширения реальных доходов населения. Расчеты показывают, что при сложившихся пропорциях распределения доходов в экономике пороговой границей для финансового обеспечения модернизации социальной сферы в 2006-2008 гг. является 5-процентный экономический рост.

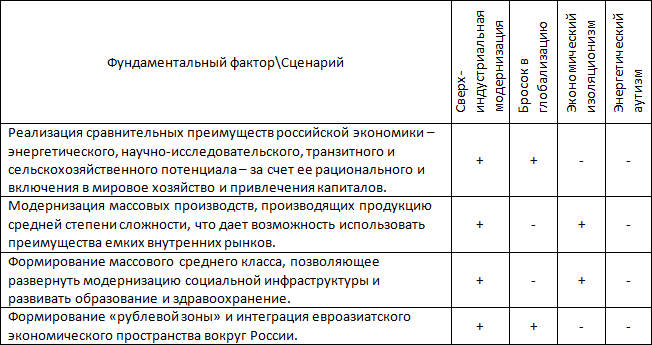

Анализ возникающих в перспективе возможностей и «кризисных узлов» позволяет выделить четыре фундаментальных фактора, лежащих в основе долгосрочных сценариев развития российской экономики. В зависимости от включения этих факторов можно сформировать четыре базовых сценария.

При этом самостоятельными являются первых два фактора, определяющие долгосрочного социально-экономического развития страны. Вторые два фактора – в известной степени производны от первых, хотя их влияние на долгосрочные процессы весьма велико.

В сценарии сверх-индустриальной модернизации к 2017-2020 гг. основным фактором экономического развития станет адаптация российской экономики к технологическим изменениям в мировой экономике в сферах энергоэффективности, биотехнологий, информационных технологий, затрагивающих массовые производства. Вероятно дальнейшее замедление экономического роста, обусловленное постарением населения и выходом на потребительские стандарты, близкие сегодняшним стандартам развитых европейских стран. Темпы роста ВВП снизятся менее чем до 6% в среднем за год. Объем ВВП на душу населения приблизится к 30 тыс. долл., что соответствует сегодняшнему уровню таких стран, как Германия, Италия, Франция.

Сценарий броска в глобализацию предполагает к 2017-2020 гг. снижение динамики реальных доходов одновременно с усилением экономической дифференциации населения. В России так и не возникнет массового среднего класса, обеспечивающего социальную устойчивость. Возникнут территориальные зоны с застойной бедностью и деградацией социальной инфраструктуры. Это обострит проблему территориальной миграции населения. Одновременно следует ожидать некоторого ускорения роста инвестиций в экономику. Будут расширяться иностранные и внутренние инвестиции в сферы, связанные с реализацией сравнительных преимуществ российской экономики – энергетику, транспорт, сектор высоких технологий. Российская экономика сможет занять свое место по отношению к «мировым центрам силы», реализовав сравнительные преимущества в сферах энергетики, транспорта и, отчасти – высоких технологий.

В сценарии экономической изоляции к 2017-2020 гг. проявится технологическое отставание, накопленное за предыдущее четырехлетие. Это вызовет дальнейшее ускорение роста конкурирующего импорта и выпадение целых пластов производства ниже черты критической конкурентоспособности. Сужение сфер эффективного приложения капитала приведет к усилению его оттока. Это с одной стороны, еще больше уменьшит возможности технологической модернизации, с другой – закрепит тенденцию ослабления рубля. Возникнет конфликт между высокими социальными притязаниями населения, связанными с достигнутыми стандартами потребления, и технологическими возможностями развития экономики.

В сценарии энергетического аутизма к 2017-2020 гг. Россия окажется на периферии мирового развития, как стагнирующая страна, генератор неопределенности и кризисных процессов. Динамика экономического развития снизится до 2% в год – значительно ниже, чем в развивающихся регионах мира. Характерной чертой экономики станет многоукладность – резкое различие между производственными анклавами, вписавшимися в мировое хозяйство, и стагнирующими секторами. Эта многоукладность спроецируется на социальную сферу, социальные структуры и территориальные образования. Такая конструкция будет крайне неустойчива к внешним и внутренним воздействиям.

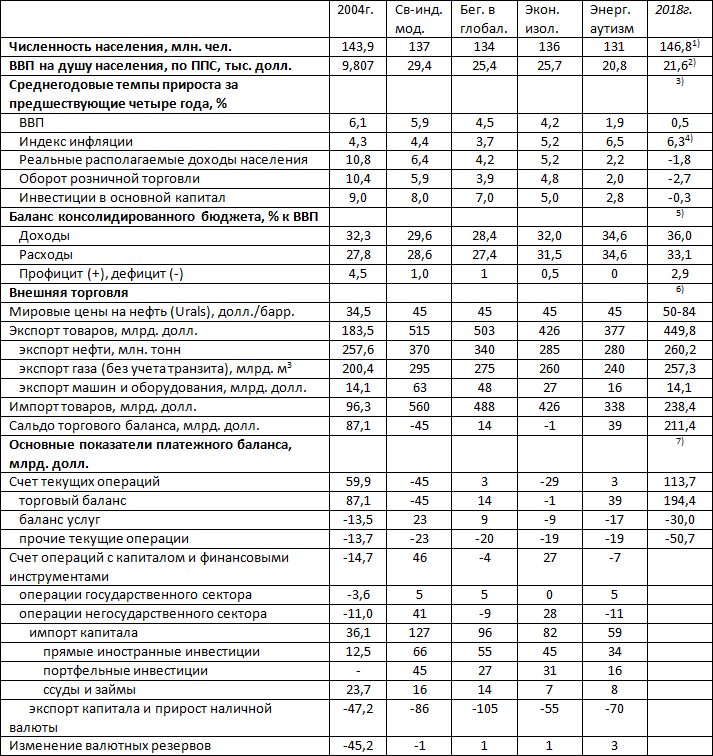

С учетом оптимистичных и пессимистичных прогнозов для указанных сценариев получены следующие усредненные экономические показатели на 2020 г.

- Сильное расхождение прогнозных значений численности населения с фактическим было отмечено выше. То есть прогноз был сделан с учетом более сложных предполагаемых условий развития.

- ВВП по ППС рассчитан на основе данных ВБ с учетом инфляции доллара США (32.06% за 2005-2018 гг.), как наиболее близкое значение к указанному в докладе (10,2 на 2004 г.) Для сравнения также рассчитан ВВП по ППС Германии: 31,3 в 2004 г. и 41,2 в 2018 г.

- Источник: Динамика основных социально-экономических показателей. Значительное падение инвестиций в основной капитал было в 2015 г. - на 11,5%, в 2017-2018 гг. прирост на 6,0% и 5,3%.

- В качестве инфляции взят индекс потребительских цен (декабрь к декабрю прошлого года): 2015 г. – 112.9, 2016г. – 105.4, 2017 г. – 102.5, 2018 г. – 104.3.

- Баланс консолидированного бюджета рассчитан на основе данных Минфина России: доходы 37320 млрд. руб., расходы 34285 млрд. руб., профицит 3036 млрд. руб., ВВП 103626 млрд. руб. Бюджет стал профицитным только в 2018 г., до этого с 2013 г. был дефицит.

- Источники: цена на нефть (альтернативный), экспорт и импорт. Очевидно, что с 2004 г. цены выросли, поэтому корректно смотреть сальдо в процентном соотношении к общему товарообороту. В 2018 г. профицит товарооборота почти не изменился: 30,7% против 31,1% в 2004 г. Хотя даже для сценария «энергетического аутизма» ожидалось уменьшение до 5,5%. С учетом инфляции доллара США экспорт и импорт составят 340,6 и 180,5 млрд. долл. соответственно. Данные Банка России по торговому балансу (по всей видимости, в виду специфики учета) немного отличаются от данных ФТС: 443,1 и 248,7 млрд. долл.

- Частично данные взяты из статистического бюллетеня Банка России №4 за 2020 г. Для корректного сопоставления и оценки остальных прогнозируемых и фактических показателей требуются специализированные бухгалтерские знания. Однако даже по этим данным можно сделать выводы, что в сценарии «сверх-индустриальной модернизации» планировалось не только выровнять торговый баланс с небольшим перевесом импорта, но и существенно увеличить экспорт услуг (транспортных и других) и импорт капитала.

Основные выводы

- Консервация сложившейся экспортно-сырьевой модели в долгосрочной перспективе ведет к потере экономической и политической субъектности, вытеснению страны на периферию мирового развития и нарастанию социального и демографического кризисов.

- Имеющиеся сравнительные преимущества российской экономики дают возможность избежать кризисного варианта развития событий и к концу следующего десятилетия достичь современного уровня ведущих европейских стран по ВВП на душу населения.

- Превращение этих сравнительных преимуществ в конкурентные – то есть капитализация имеющегося потенциала, превращение его в фактор экономического роста и привлечения инвестиций – возможно только в рамках рациональной интеграции России в мировую экономику. Это предполагает реализацию системы долгосрочных проектов в сферах энергетики, научных исследований и высоких технологий, транспорта, сельского хозяйства на основании договоренностей с ведущими мировыми экономическими лидерами.

- Условием динамичного долговременного развития (6-7% в год), опережающего рост мировой экономики, является реализация двух условий (сценарий «сверхиндустриальной модернизации»): капитализация сравнительных преимуществ российской экономики и модернизация массовых производств, ориентированных на быстро расширяющиеся внутренние и внешние рынки.

- В любом другом случае экономический рост не достигнет требуемых параметров динамики и эффективности. Капитализация сравнительных преимуществ без модернизации массовых производств (сценарий «броска в глобализацию») приведет к избыточной социальной и экономической поляризации и снижению темпов роста во второй половине следующего десятилетия менее чем до 5% в год. Модернизация массовых производств без капитализации сравнительных преимуществ (сценарий «экономического изоляционизма») сначала обеспечит поддержание высоких темпов роста за счет протекционизма и поддержки закрытости внутренних рынков. Однако, впоследствии неизбежно резкое снижение динамики в результате прогрессирующего технологического отставания.

- Важнейшим условием устойчивого и динамичного развития является снижение социально-экономической дифференциации населения и формирование массового среднего класса. Это позволит, с одной стороны, обеспечить рост жилищного строительства и модернизацию социальной инфраструктуры, включая коммунальное хозяйство, образование и здравоохранение, с другой – смягчить воздействие негативных медико-демографических трендов.

- Условием устойчивого социально-экономического развития в долгосрочной перспективе является также формирование рублевой валютной зоны, интегрирующей важнейших политико-экономических партнеров России на евроазиатском пространстве и обеспечивающей стабильность по периметру страны.

Резюме

При подробном изучении данной работы производит впечатление, насколько масштабные, системные аспекты разработанных сценариев гармонично сочетаются с углубленной детализацией по отдельным вопросам, охватывающим полный спектр деятельности государства.

В целом, хотелось бы отметить следующие моменты в этой работе. Во-первых, ее национально-ориентированный характер, направленный на развитие государства во всех сферах: производство, наука, образование, медицина, безопасность и др. Во-вторых, серьезный, обоснованный подход к формированию стратегии развития России в долгосрочном периоде, с учетом потенциала нашей страны и реально сложившихся условий. Наконец, акцент на важности баланса в разных сферах: внутренняя и внешняя деятельность, конкурентоспособность отраслей, баланс в социальной среде.

По большинству сводных экономических показателей, за исключением численности населения, результаты 2018 года близки к сценарию "энергетического аутизма". Отметим, что доклад не был взят за основу стратегии развития России, а был принят совершенно другой документ, который рассмотрен в следующей части.

Комментарии

Ну вот и тут про конкурентные преимущества. Да конкуренцию надо пресекать с помощью пограничных войск! Не допуская вывоза материальных ценностей!

Мне кажется, вы что-то путаете. Конкурентные преимущества и вывоз материальных ценностей - это совершенно разные вещи.

А нету их, конкурентных преимуществ. Да, в нашей стране есть топливо, которого не хватает в некоторых странах. Это называют конкурентным преимуществом. Благодаря сниженным по сравнению с заграницей ценам кое-какую продукцию продают за бугор. Ту же пшеницу продают дёшево, потому что здесь солярка дешевле, чем, к примеру, во Франции. Но это всего лишь разбазаривание горючего, необходимого для своего народа. Благодаря такому разбазариванию кое-кто делает личный гешефт, но это приближает тот момент, когда страна останется без горючего.

А про конкуренцию у Паршева есть две главы. Вот, прочитайте

http://www.gosudarstvo.voskres.ru/parshev/pars_1.htm#101

В целом, с высказываниями Паршева про конкуренцию (по вашей ссылке) согласен. В том же направлении я излагал собственные представления в 3 части. Но понятие конкурентоспособности, про которую речь идет в данном докладе, имеет все же другой, более рациональный смысл, направленный на национальные интересы, а не "капиталистические" (условно говоря, все за дешево распродать и получить личный гешефт). Я считаю, что именно потому, что предложенная стратегия развития была ориентирована на национальные интересы страны, она и не была принята.

Вопрос, возможно ли для кого-то и как-то повлиять на то, чтобы курс развития страны изменился в сторону национальных интересов, а не узкой группы лиц? (В частности, национальные интересы включают в себя вопрос бережного использования энергоресурсов, который вас особенно беспокоит.) Поскольку это очень объемный, масштабный вопрос, то в рамках цикла я пытаюсь осветить его с разных сторон. Что думаете на этот счет?

P.S. Хочу попросить вас по возможности оставлять комментарии в одной ветке. Также можете использовать опцию "изменить" на комментарии (если она доступна), чтобы суммировать свои мысли в одном комментарии, а не в нескольких ответах. Так удобнее для чтения и проще вести последовательный диалог.

На вопрос про повлять я пока не знаю ответа.

А вот по этому поводу

должен сказать следующее. Неладно что-то с этой опцией. На экране справа есть колонка "Лидеры обсуждений", а в ней указывается, сколько новых комментариев к той или иной статье. Часто бывает, что кликаю по слову "новых", ноутбук начинает раздумывать, и затем показывает саму статью, а не новый комментарий. Потом я начиню просматривать все комментарии, и выясняется, что новых нету, а просто кто-то внёс изменение в старый комментарий. Поэтому я считаю, что этой опцией не следует пользоваться, так как она создаёт неудобства читателям.

Извините, опечатка в слове "начинаю".

Порой я очень примитивно смотрю на экономические модели, скажем если в экономике превалирует положительный торговый баланс и бегство капиталов - скорее всего это колониальная модель. Сейчас у нас принято прогнозирование и планирование развитие экономики до 2030-го года. Делается-ли это с учетом того, что в этот период будет самая масштабная трансформация глобальной экономики за нынешний век? По итогам оной трансформации например, рентабельным (но не высокоприбыльным) будет лишь сверхмассовое промышленное производство, которое подразумевает рынки с сотнями миллионов потребителей класса "беднота" и десятками миллионов среднего класса. А значит, все сугубо замкнутое внутри страны с 150-млн. населением будет нерентабельным, по крайней мере без заградительных пошлин будет требовать серьёзных дотаций. Иначе говоря, стремительно растущая промышленность КНР сможет обеспечить весь континент дешевыми товарами, при этом никуда не девается также промышленность в странах ЕС, а значит перепроизводство заставит кого-то с рынка выталкивать всеми возможными мерами. Другим чрезвычайным вызовом будет довольно быстрое сокращение рабочих мест, поскольку автоматизация и роботизация становится существенным фактором для выживания отраслей. И это касается всех стран, я например не помню когда покупал билеты у живого кассира, а на очереди уже таксисты, бухгалтеры, юристы и т.д. Пандемия очень сильно отразиться на инвестициях в ликвидацию человеческого фактора, что в производстве, что в сфере различных услуг, хотя сейчас более на слуху простой перевод всего в "онлайн и удаленку". Грядет дефляционное давление, удешевление всего - и товаров, и человеческого труда, с чем нынешние экономические модели "бесконечного роста" просто не выживут. Таких вызовов, что на виду, довольно много, а есть и достаточно незаметные для любителей вроде меня.

Мне кажется, вы хорошо описали последствия текущей парадигмы развития государства. Причин ожидать, что в обозримом будущем она изменится, к сожалению, нет. Хотя есть и другие парадигмы развития, в том числе представленная в этом докладе.

Я бы не назвал себя специалистом в экономике, но все же, если поразбираться, то начинаешь глубже понимать смысл тех или иных аспектов той же экономики: например, упомянутой вами рентабельности. (Этому посвящена третья часть цикла.)

https://mmv13.livejournal.com/14294.html

Мне вот любопытно, как сам Белоусов объясняет, что социальная и экономическая поляризация никуда не исчезла, а только укрепилась. (Если, конечно, он изначально разделял позицию, что это негативное явление для развития общества - что похоже на правду.) Смотрел некоторые видео с ним, но ничего такого не нашел. Похоже, он сейчас вместе со всем АСИ (агентство стратегических инициатив) "уверовал" в развитие технологий и предпринимательской деятельности.

я все больше склоняюсь к мнению, что объяснение крайне простое: планируемые шаги элиты не имеют патриотизм высшим приоритетом. следовательно любой пронародный шаг планируется только в случае вынужденном. т.е. ситуация анализируется, исходя из интересов главного бенефициара.

Нельзя торговать технологиями! Их надо держать в секрете! Имея монополию, можно будет продавать продукцию за бугор по очень высоким ценам. А если технология всем известна, иностранцы собьют цены, и наши заводы разорятся. Ведь даже при равной технологии наши заводы имеют повышенные накладные затраты.

Вон Попов изобрёл радио. И где сейчас российские радиозаводы? Всю гражданскую радиопродукцию делают за бугром, так как там получается дешевле.