Добрый день. На минувшей неделе в центральной части Японии (префектура Нагано) произошло землетрясение магнитудой 6.2 – в итоге десятки пострадавших и временный паралич транспортного сообщения в этой области. Немногим слабее были толчки в Румынии – ощущавшиеся также и в Молдавии, и на Украине (особенно в Одессе). Брисбен страдает после саммита Двадцатки - сначала ливни, а теперь ещё и ураган: десятки пострадавших. В США продолжались стихийные бедствия – из-за снегопадов и морозов погибли десятки людей, обледенение взлётно-посадочных полос порождало изрядные проблемы для самолётов и т.д. Заодно там множится число больных Эболой – и власти наконец додумались вводить карантин для возвращающихся из Западной Африки врачей: однако в ответ те стали протестовать – мол, у нас от карантина случается депрессия! А на Мадагаскаре развивается эпидемия чумы – есть надежда, однако, что процесс не зайдёт так далеко, как геморрагическая лихорадка в тропической Африке, от которой погибли многие тысячи людей. В Египте нет эпидемий – но там регулярно рушатся плохо построенные здания: на прошлой неделе в Каире погибли десятки людей, когда недавно построенный дом эффектно "сложился".

По причине похолодания множатся техногенные катастрофы. В Москве что-нибудь горит каждый день, причём во многих местах сразу; в Питере прорвало трубу – из-за чего улицы превратились в каналы. В Лондоне от короткого замыкания пылал знаменитый вокзал Charing Cross, а в пятизвёздочном отеле Hyatt Regency взорвался бытовой газ. США вполне достаточно стихии – но тамошняя брутальная публика добавляет жару: новой жертвой полиции стал 12-летний ребёнок из Кливленда, которого копы застрелили за игрушечный пистолет; такова уж традиция – штатовская полиция защищает прежде всего себя саму (и ради этого готова убить кого угодно), а до всех прочих дело доходит только тогда, когда бравые служители правопорядка уверены в своей безопасности. Так было и в Фергюсоне, штат Миссури – убийцу-полицейского суд оправдал, после чего там пошёл погром: поджоги, взрывы, стрельба – власти даже закрыли небо над городом, осталось лишь разбомбить его; не помогло, как и вялые оправдания Обамы – и беспорядки распространились по всей стране. С иностранными военизированными формированиями такой мачизм не срабатывает – отчего глава Пентагона ушёл в отставку: как оказалось, воевать с ИГИЛ он не умеет, нанимали-то его для совсем других целей (типа сокращения армии), которые уже не слишком актуальны.

Само ИГИЛ жива, а США для борьбы с ней усваивают всемогущий диалектический метод – они решили создать свою "сирийскую оппозицию", которая должна вытеснить экстремистов "цивилизованной альтернативой": то, что на свете есть люди, не готовые воспринять как высшую ценность безудержное потребление, решительно недоступно вождям янки – так не бывает, потому что не может быть никогда, вот и весь сказ. Уход американских войск из Афганистана не принёс радости местному народу – талибы и их союзники активизировались: очередной взрыв случился в спортзале во время волейбольного матча – десятки погибших; народонаселение вынуждено защищаться и мстить самостоятельно – например, 3 женщины из Фараха ответили на гибель сына, мужа и брата убийством 25 талибов в перестрелке. В Нигерии орудует "Боко Харам" – в двух терактах убито около 100 человек, сотни ранены. Ну а сомалийский террор выходит на просторы – боевики группировки "Аль-Шабаб" давно уже активно действуют в соседней Кении: очередным их подвигом стал расстрел 28 пассажиров автобуса – т.е. всех немусульман из числа его пассажиров. Опасаются каких-нибудь терактов и англичане – введшие худший уровень угрозы с сентября 2001 года.

В политике интересного также немало. Власти Каталонии решительно настроились отделиться от Испании – для этого они уже приняли план, по которому сецессия состоится через полтора года: ещё одна "це Эуропа" нарисовалась – вполне достойная первой. Местные выборы в Польше выиграла правящая коалиция – но т.к. опросы давали несколько иную картину, оппозиция в лице вечно недовольного всем на свете Качиньского обвинила власти в фальсификации: наверняка происки нашей кровавой гебни. А меж тем, Обама, раздражённый поражением на промежуточных выборах в Конгресс, поспешил прежде сбора свежего состава парламента амнистировать 5 млн. нелегальных иммигрантов – в надежде на их голоса для своей партии через 2 года. Заодно Барак начал кампанию в поддержку мадам Клинтон, выбрав для того весьма своеобразную форму: "Думаю, американцы… хотят вывезти с паркинга что-нибудь с меньшим пробегом, чем я"; это, конечно, занятно, но на деле-то у леди Макбет Чикагского уезда "пробег" куда круче обаминого – так или иначе, операция "преемник" налицо, а старушка Хиллари в роли Медведа смотрится забавно.

Ещё забавнее вывод германских правоохранителей – мол, Меркель никто не подслушивал, это всё наветы врагов: да здравствует атлантическое партнёрство – и да сгинет проклятый Сноуден! Куда менее весело воспринял мир переговоры по ядерной программе Ирана – вопреки всем прогнозам, к дедлайну (24 ноября) компромисс найден не был: стало быть, снятие санкций откладывается – а источник напряжённости сохраняется, хотя шансы на успех тут пока весьма внушительны. Этого нельзя сказать об отношениях с Россией, для порчи которых используются самые нелепые способы – скажем, голосование против резолюции ООН, осуждающей героизацию нацизма: так поступили США, Канада и Украина – ну-ну. Их львовские вдохновители троллили футболистов "Шахтёра" – предложив тем надеть майки в поддержку армии, уничтожающей родной им Донбасс: те отказались и потом возмущались – встретив полное непонимание другой стороны. Литовская президентша обозвала РФ "террористическим государством" – забавно, что сама она служила КПСС даже тогда, когда та развалилась, отказавшись перейти в её "национальный" филиал и деятельно укрепив собою Высшую партшколу: в этом мадам Грибовская похожа на фрау Меркель.

Вообще, троллингу отдавали дань все подряд. Киеву перестали продавать уголь РФ и даже ЮАР – тот по своей привычке тупо не платит. Глава германского МИД заявил, что Руина не вступит ни в НАТО, ни в ЕС: "Штайнмайер – х…ло", заключила не страдающая креативностью свидомая публика. Череда незадач настроила Яценюка на философский лад: "Золотовалютные резервы нужны только странам-изгоям, не имеющим международной поддержки" – гениально. Власти РФ троллят Европу – кредитуя Ле Пен, которой родные финансисты не дают ни гроша. Российский турист по имени Казбек Акаев вырезал на стене Колизея 25-сантиметровую букву "К" – а унылые итальянцы не оценили аульно-кишлачного троллинга и приговорили творца к 4 месяцам тюрьмы и 20 тыс. евро штрафа. Чиновники польского городка запретили Винни-Пуха – потому что тот… без трусов, а это подрывает психику у детей. Горилла в зоопарке Берлина затроллила ирландских туристов – внезапно бросив в них камнем. Рекордсменом стал бостонец, который голышом упал с потолка (!) в женском туалете местного аэропорта, укусил в ухо подвернувшегося пенсионера и пытался удушить того его же тростью: понятно, что осень и всякие обострения – но это просто-таки шедевр!

Бундес-ЯгаДенежные рынки. Центральный банк Венгрии снова оставил базовую ставку на прежнем уровне 2.1% годовых – что и логично: после двух лет непрерывных снижений нужно подождать и поглядеть на реакцию рынков – но уж повышать-то точно не с чего, ведь в этом году инфляция впервые за последние 46 лет (!) ушла в минус в годовой динамике. Комитет по денежной политике центробанка Нигерии поднял базовый процент с 12% до 13% годовых – заодно девальвировав национальную валюту (найру) к доллару и расширив диапазон колебаний вокруг центральной отметки курса. Протокол октябрьского заседания Банка Японии показал суровое разделение внутри правления – глава учреждения Харухико Курода продавил новую программу эмиссии большинством всего лишь в 1 голос (5 против 4): основным резоном стал обвал нефти, грозящий возвратом дефляции – а этого начальство не хочет допустить любыми средствами. Интересно, что сразу после публикации Курода выступил перед капитанами бизнеса – многозначительно предупредив их, что активно сберегать не стоит, ибо деньги будут обесцениваться: лучше, мол, тратьте на инвестиции и оплату труда персонала – однако переломить прежние дефляционные повадки не так-то просто, тем более в нынешней ситуации очень хилого ценового давления в развитых странах.

В США растёт доля просрочек по автомобильным займам – что и логично: если искусственно (через заниженные ставки) стимулировать кредит, то это приведёт к наплыву сабпраймеров и формированию пузыря – неважно, ипотека это или потребительский займ. Короче, это всё те же грабли 2007 года, вид сбоку – но только масштаб, конечно, на порядки меньше сейчас: так ведь и экономика намного слабее. Бундесбанк выпустил очередной обзор финансовой стабильности – где сетует на низкие ставки, заставляющие обладателей денег искать более рискованные вложения: интересно, что немцы по-прежнему в этом смысле жёстко оппонируют американцам – для которых эта ситуация не только не тревожна, но как раз желанна (ради этого-то все КуКу и затевались); так что Берлин по-прежнему играет роль Бабы-Яги, дико раздражая американцев своим чрезмерно традиционным настроем – да, философия "рост любой ценой" Германии чужда уже много десятилетий. А рыночный процент, между тем, продолжает валиться – причём в Европе куда круче, чем в Америке: например, доходности испанских 10-леток пали ниже 2% годовых – это гораздо меньше, чем у аналогичных бумаг США, хотя всем ясно, что затыки в экономике и финансовой системе (в частности, в государственных финансах) в Испании по-прежнему куда мрачнее, чем в Штатах.

Источник: Trading Economics

Валютные рынки. Основные пары не выказали особой динамики – за отсутствием серьёзных на то причин. Впрочем, австралийский доллар всё же ещё немного припал против своего штатовского визави – достигнув нового 4-летнего минимума около 0.85: это всё ещё высоко для Резервного банка Австралии, однако уже чуть ближе к паритету покупательной силы осси (0.65-0.70) – хотя и тут превышение пока существенно, но ведь не так давно курс был 1.05-1.10. Рубль дёргался с изрядной амплитудой – как мы и предполагали, это наиболее очевидное последствие ухода с рынка Банка России: сам-то сегмент достаточно малоликвидный – поэтому "невидимая рука" способна в нём погонять курс туда-сюда довольно далеко, в том числе по самым второстепенным причинам. После заседания ОПЕК рубль рухнул к новым низам – встретив полное понимание центробанка.

Источник: SmartTrade

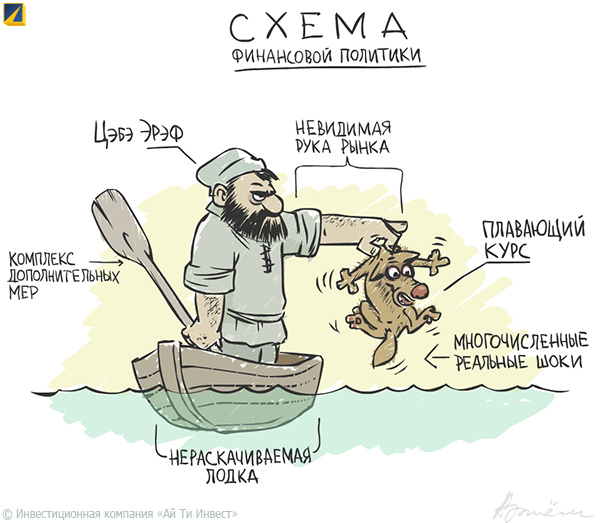

Это не мешает начальству хвалить себя за мудрость и прозорливость – так, клоунесса Банка России Ксения Юдаева в очередной раз потешила народ гордым заявлением, что-де плавающий рубль создаёт условия для экономического роста и берёт на себя "многочисленные реальные шоки": это как? – пока что это плавание шоки только создаёт, заодно лишая бизнес возможности долгосрочного планирования валютных рисков. А если ЦБ ещё влезает на рынок с глупыми и неуместными инициативами, то невидимая рука и вовсе впадает в ступор – как, например, это было в прошлый вторник, когда Банк России снова раздал банкам рубли (по сути, без ограничений): как несложно догадаться, они тут же пошли на покупку валюты – значит, так и было задумано? Просто вряд ли начальство ЦБ настолько тупо, что для него подобная связь по-прежнему сенсация – а если так, то все эти действия можно считать сознательной политикой: пожалуй, предоставим нашим читателям оную политику оценить самостоятельно – благо сделать это совсем несложно.

Иллюстрация: Артём Попов

Фондовые рынки. Ведущие биржи продолжают потихоньку расти – Насдаку до целей (а это пики 2000-го) осталось уже меньше 10%, Доу ещё ближе; ключевые бумаги тоже близки к финишу (так, Apple, видимо, идёт в 140-150, а уже 120) – наконец, волатильность на днёвках Доу приближается к критически низким значениям (0.2-0.3 для 20-дневнего индикатора). Впрочем, у Nikkei, кажется, цели подальше (может быть, даже 20000) – однако всё остальное указывает, что максимумы рынка будут достигнуты уже этой зимой, а дальше последует многолетний разворот, хотя и не сразу: вот за те-то полгода, что будет потихоньку закладываться база последующего спада, отстающие и могут наверстать упущенное и добить свои цели. Кстати, на вершину за 3 года взобралась и Шанхайская биржа – несмотря на явное замедление экономики КНР: видно, что рынки полностью оторвались от реалий окружающей жизни – а такое добром не кончается никогда и нигде.

Сезон отчётов близок к финишу – под конец мрачно выступила Hewlett-Packard: прибыль примерно на уровне ожиданий, однако выручка слабее их – как и прогнозы на зиму. Ещё отметим Почту Британии (Royal Mail), у которой упали и выручка, и прибыль – однако все сходятся на том, что у этой организации годовые результаты почти целиком определит активность покупателей в грядущий праздничный сезон. Банки уже давно отчитались – у них лучший за 5 лет рост выручки и неслабый подскок прибыли; при этом, однако, процентная маржа худшая за 25 лет – иначе говоря, в последнее время якобы кредиторы зарабатывают вовсе не на кредитах, а на спекуляциях и комиссиях – которые при возобновлении кризиса резко рухнут, ибо рынки завалятся, а IPO и слияний-поглощений станет меньше на порядки. Свежий штраф выписали Apple – американцы, за сговор с крупнейшими издательствами, позволивший задрать цены на электронные книги: яблочники, однако, не горят желанием платить назначенные им 450 млн. баксов – они подали апелляцию.

Товарные рынки. На топливо продолжает давить сокращающийся спрос на импорт в США – там ввоз минимален аж с 1985 года: поэтому нефть по-прежнему остаётся слабой. Саммит ОПЕК, как и ожидалось, оставил прежними квоту на добычу: Brent рухнула в 71 бакс за бочку, WTI – под 68; всё логично – саудиты не желают таскать каштаны из огня в пользу американцев. Зато природный газ в США дорожал и теперь держится в диапазоне 150-170 долларов за 1000 кубометров – вполне пристойном для сланцевых добытчиков: виной тому холода в Штатах. Промышленные металлы были стабильны – кроме меди, которую подкосили завершение забастовки в Перу вкупе с планом BHP Billiton более чем удвоить производство на крупнейшем австралийском руднике; драгметаллы ослабели после саммита ОПЕК – разумеется, картель про них ничего не говорил, но спровоцировал общее укрепление доллара. Стабилизация зерновых продолжается – только овёс резко свалился на 15%, достигнув дна с января. Растительное масло по-прежнему слабовато – зато корма крепнут на глазах. Сахар и хлопок остаются слабыми; кофе и какао тоже в моменте не блистают крепостью; зато фрукты стали достаточно активно дорожать. В целом на этом рынке затишье – кроме нефти, конечно; последим теперь за зимней динамикой – особенно по энергоносителям.

Заведём с толкача!Азия и Океания. Глобальный обзор бизнеса от Markit показал худшие за 5 лет (с начала исследования) ожиданий деловых кругов на будущий год – причём особенно слаба сфера услуг, ранее выглядевшая устойчивой; рост занятости истончается в США, Японии, еврозоне, Британии, России и Бразилии, а намерения инвестировать – там же, кроме последних двух стран (где они уже и ранее были весьма хилые, и сейчас сохраняются такими же). В общем-то тут нет ничего сенсационного – но только если вы не верили до сих пор глупым басням о якобы восстановлении мировой экономики: для таковых – да, сюрприз подоспел. Здесь нет особых отметок по Китаю – а там процессы идут невзрачные: центробанку приходится снова и снова смягчать условия кредитования – на сей раз этот акт коснулся краткосрочных заимствований, которые совершают банки у самого Народного банка КНР. Пока экономика там растёт – но, похоже, всё медленнее: и эта тенденция должна сохраниться также в 2015 году – Moody's ждёт торможения роста ВВП до 6.5-7.5%, что, с учётом статистических махинаций официоза, означает реально что-то около 3-4%, негусто.

Для японцев, однако, и такие показатели находятся в области мечтаний – несмотря на гигантскую эмиссию последних полутора лет. Причём инфляция выросла, но это привело лишь к спаду реальных доходов – отчего совокупный спрос только проиграл; идеологическая накачка от начальников правительства и центробанка помогает слабо – сделать из японца американца пока не выходит. Но не всем плохо – так, Банк Японии, орудуя печатным станком, стал не только крупнейшим обладателем активов (277 трлн. йен), опередив Mitsubishi UFJ, но и получил прибыль за полугодие в 588 млрд. (рост в полтора раза против того же периода прошлого года): славный гешефт! В жизни всё не так весело: цены снова замедляются, безработица падает лишь благодаря изгнанию масс людей из рабочей силы (как и в США), розница падает помесячно и тормозит в годовой динамике, доходы и расходы домохозяйств продолжают валиться, новостройки остаются в минусе – и только индустриальный выпуск радует нежданным ростом благодаря слабой йене, хотя и в промышленности годовой минус пока в силе. В общем, радостного немного – однако недавно было ещё хуже.

В Австралии в июле-сентябре объём строительных работ уменьшился на 2.2% в квартал и 5.1% в год – весьма любопытно, что собственно возведение зданий по-прежнему в годовом плюсе (и продажи новостроек растут), однако инженерные работы рухнули на 3.2% и 12.1%: иначе говоря, надувшийся в прежние годы пузырь продолжает по инерции пухнуть – но в будущее компании сектора смотрят более пессимистично и не решаются затевать масштабные проекты застройки неосвоенных пока участков; собственно, и в целом инвестиции бизнеса притормозили – тем не менее, ипотека продолжает пухнуть. ВВП Филиппин замедлился с +6.4% до +5.3% в год из-за аграрного сектора – где худшая динамика за 5 лет. ВВП Сингапура вырос на 0.8% за квартал и 2.8% за год – из ключевых секторов неплоха обрабатывающая промышленность (+0.7% и +1.9%), но строительство тормозит (-0.1% – второй подряд спад – и +1.7%); в октябре индустриальный выпуск возрос на 0.2% в год лишь благодаря взлёту биомедицинского кластера (в фармацевтике аж +24.3%) – за вычетом которого вышло -4.3%. Настроения южнокорейцев в ноябре ухудшились и промышленное производство в октябре сократилось – а в целом в регионе ситуация остаётся напряжённой.

Европа. ВВП Германии подтвердили как +0.1% в квартал и +1.2% в год – расходы потребителей и государства выросли, но инвестиции упали так сильно, что суммарный внутренний спрос остался в минусе (-0.2% в квартал, столько же было и в предыдущей четверти). Слабы инвестиции и у британского бизнеса – они упали на 0.7% (ожидалось число на 3% лучше); но картина в целом там приятнее (ВВП +0.7% в квартал и +3.0% в год) – хотя торможение есть. ВВП Испании прибавил +0.5% и +1.6% (6-летний пик) на фоне мощного всплеска внутреннего спроса. ВВП Швеции замедлился с +0.5% в квартал и +2.4% в год до +0.3% и +2.1% - не так и плохо. В Австрии выпуск промышленности и строительства в сентябре вырос на 1.0% в месяц – но остался в минусе на 2.2% в год (впрочем, в августе было -3.7%): индустрия ведёт себя пободрее, но стройка не вдохновляет. В Швейцарии в третьем квартале промышленное производство неожиданно упало на 0.4% в год.

После нескольких провальных месяцев наконец-то немного скорректировались вверх индикаторы делового доверия в Европе – в ноябре рост отмечен в Нидерландах, Бельгии и Италии (хотя скромный), а также во Франции и Германии: у галлов, впрочем, прогноз будущего производства всё ещё в изрядном минусе – а у немцев (исследование IFO) случился всего лишь первый плюс за последние 7 месяцев, так что пока нет оснований делать сколько-нибудь долгосрочные оптимистичные выводы. Тем более, что опережающие индикаторы еврозоны после недолгой стагнации снова ушли в минус (о чём говорит свежий обзор Conference Board), как и аналогичный показатель Швейцарии по версии KOF – так что и в этой сфере в европейских странах всё непросто.

В октябре в Германии цены на импорт неожиданно выросли на 0.3% в месяц – впрочем, годовой минус сохранился (-1.2%), что и неудивительно: ввозимая в страну нефть за год подешевела аж на 12.8% - как тут расти инфляции? Цены производителей в разных странах ведут себя по-разному – но в целом они в октябре немного урезали годовые спады (там, где они были) или нарастили прибавки: тут нет заслуги текущего момента – просто эффект низкой базы прошлого года. В потребительских ценах он не помог – у Испании -0.5%, у Германии +0.5%: оба числа слабее чаяний рынка. Британский ипотечный пузырь продолжает потихоньку сдуваться – в октябре новых кредитов выдано минимально с мая 2013-го, а 12-месячный спад достиг 16%; однако потребительский кредит (т.е. беззалоговый) продолжает пухнуть – ежемесячно устанавливая новые многолетние рекорды. В еврозоне картина хуже – кредитование частного сектора валится, денежные агрегаты скромны.

Настроения потребителей в Старом Свете неоднозначны: французы повеселели (правда, неясно с чего – ведь ключевые компоненты обзора, т.е. ожидания сбережений и безработицы, ухудшились), как и немцы; но шведы и итальянцы помрачнели. Финская безработица всё выше – привет санкциям: сейчас у них 8.3% - год назад было 7.4%; зато у немцев продолжается просветление, несмотря ни на что – занятость растёт, безработица валится. В Италии незанятость неожиданно взлетела на рекордную вершину (13.2%); во Франции худший с февраля всплеск безработицы – и самый мощный с января падёж трат потребителей. Розница Италии продолжала снижаться (-0.1% в месяц и -1.6% в год); в Германии +1.9% в месяц – но месяцем ранее было -2.8%, а годовой плюс даже усох (с 2.4% до 1.7%); в Испании +1.0% в год, а в Швеции даже +4.5%. В Швейцарии индикатор потребления UBS опустился к годовому дну; баланс розничных продаж и заказов в Британии ослаб – но в целом остался сильным, а прогноз праздничных продаж в конце года совсем радужный.

Источник: Trading Economics

Америка. ВВП США при уточнении ещё повысили – до 1.0% в квартал; исключая махинации статистиков, получим куда более скромные +0.3%, а на душу населения – даже +0.1% (и -1.0% в год); примерно те же числа получаются при оценке ВВД (валового внутреннего дохода: это тот же ВВП – но вычисленный методом потока доходов, а не издержек). Реальный душевой частный внутренний спрос по-прежнему медленно сжимается – к тому же, что самое главное, Минторг в очередной раз задним числом понизил и без того скромные числа зарплат, отчего их динамика уже выглядит совсем мрачно: с пика, отмеченного в начале 2000 года, они упали в пересчёте на одного занятого уже на 30% и достигли дна за фантастические 56 лет – иначе говоря, средний американец нынче зарабатывает примерно столько же, сколько получал его дедушка в далёком 1958 году. ВВП Канады в сентябре прибавил 0.4% в месяц и 2.3% в год; в целом за третью четверть +0.7% в квартал – неплохо, но слабее, чем в апреле-июне (+0.9%): разумеется, с поправкой на махинации реальный душевой ВВП будет в минусе и там – примерно на 0.2% в квартал и 1.2% в год. Наконец, в Бразилии даже официоз даёт -0.2% в год – значит, реально там что-то около -3%, а это совсем слабо.

Источник: Минторг США, независимые оценки инфляции

В октябре заказы на товары длительного пользования в США отросли на 0.4% в месяц после падения на 0.9% в сентябре; без транспортного сектора выходит -0.9% против +0.2%, а без оборонного -0.6% вместо -1.2%; если же убрать обе эти группы отраслей, то будет -2.5% после -0.2%, а чистые капитальные заказы два месяца подряд теряют по 1.3% - основной провал в отрасли машин и оборудования, которая раньше лидировала (в сентябре -3.0%, в октябре -1.2%); если доллар останется таким же сильным, как и сейчас, то ситуация может ухудшиться ещё круче. Пестра картинка и в индексах деловой активности: у национальных обзоров ФРБ Чикаго и Markit торможение; показатель ФРБ Далласа стабильно высок, тогда как у его коллег из Ричмонда он круто свалился – в обоих случаях резко ослабели новые заказы и немного ухудшилась занятость; PMI Чикаго замедлился сильнее ожиданий – однако он по-прежнему держится очень высоко (60.8 пункта).

Весьма неоднозначны сигналы, которые подаёт рынок недвижимости. Цены на жильё от официоза стагнировали в сентябре – а годовой их рост замедлился до 4.3%; согласно S&P/Case-Shiller, помесячная динамика стала выправляться – после серии минусов пришёл плюс, однако с поправкой на реальную инфляцию цена уже ушла в годовой минус, пусть и совсем микроскопический. Схожая картина по вторичным домам у Национальной ассоциации риэлторов – средний дом подорожал на 5.5% в год (до 208.3 тыс. баксов), но объём продаж неожиданно понизился. Зато "типа выросли" продажи новостроек – почему "типа"? а потому, что сделано это за счёт агрессивного снижения данных прошлых месяцев – впрочем, годовая прибавка в 1.8% в любом случае скромна (на душу населения и вовсе +1%); очень странна ценовая динамика – она показала вертикальный взлёт, достигнув явно несуразных чисел (медианная цена 305 тыс., средняя 401 тыс.), что произошло, видимо, из-за необычно большой доли в общей массе покупок сегмента дорогого жилья.

В ноябре индекс настроений потребителей от Conference Board нежданно свалился, причём весьма внушительно – особенно в части ожиданий будущего; Мичиганский университет отчитался значительно оптимистичнее – хотя при уточнении и он чуть разочаровал экспертов. Но ещё больше им не понравился внезапный подскок числа первичных обращений на пособиями по безработице – у них 3-месячный пик: дело в том, что уже почти достигнуты уровни предыдущего восстановления (т.е. 2007 года) – и если сейчас показатель на них задержится несколько месяцев, а затем пойдёт вверх, то это будет сигналом приближающейся новой волны кризиса. Реальные доходы и расходы американцев весьма вялы – с поправкой на казённые искажения инфляции реальные душевые показатели остаются в явном годовом минусе (на 1.5-2.0%); то же касается и канадской розницы.

Россия. Гениальная политика Банка России оказала удручающее воздействие на все показатели в нашей экономике в течение осени. Сальдо финансовых результатов предприятий в сентябре упало сразу в 5.8 раза против того же периода годом ранее; в октябре отток капитала резко ускорился – в форме скупки наличной валюты, услужливо предлагавшейся крупным спекулянтам самим же ведомством Набиуллиной; девальвация подорвала частный спрос и заставила бизнес просить банки о реструктуризации займов – это касается уже каждого пятого кредита, причём среди автодилеров показатель скоро дойдёт до 50%; деловая активность предприятий в ноябре снова ослабла на фоне общего спада спроса – ожидания весьма пессимистичны, а значит, инвестиций не будет; инфляция продолжает разгоняться – уже достигнув 15% в пересчёте на годовой темп (значит, "корзина бедняков" дорожает минимум на 25%). Зато – нет, "крымнаш" ни при чём – казна в профиците: после девальвации рубля доходы резко подскочили, а расходы Минфин тупо зажал – страшно представить себе, что бы делали эти горе-оптимизаторы в 1990-е, когда нефть стоила 15 баксов на бочку. Хотя разница вряд ли была бы радикальной – нынешние опять хотят запустить ГКО: МЭР против – но Минфину и Банку России очень хочется снова поиграться в пирамидальные игры.

Но им всё мало – план тотальной обдираловки набирает силу: Мосгордума резко вздула стоимость патентов для ИП и уже подсчитывает профиты – а зря, потому что бедолаги просто закроются; и ещё поднята кадастровая цена жилья – налоги на недвижимость возрастут. Коммунальщики экономят на жильцах – в Поморье замерзают земляки Ломоносова, для которых пожалели хорошего угля: однако "патриотическая общественность" этого не замечает – продолжая уверять всех, что у нас всё хорошо, а вот "фашисты-хохлы" скоро-де замёрзнут. Планов у начальства громадьё: Медвед уже хочет создать мировой авиацентр – судя по всему, с финансовым и инновационным уже всё в порядке; готовится и суверенная космическая станция – на деле ракетчики на грани разорения, ну и т.д. Зато безотказны планы коммерческих строек – власти Москвы хотят вырубить бульвар возле МГУ и сделать там парковку и пересадочный узел: осталось только вместо главного здания возвести "многофункциональный торгово-развлекательный центр", а взамен больниц – бордели. Патриотизм также крепнет: спикер Думы Нарышкин предложил Европе изгнать США из НАТО – гениально; министр обороны Шойгу просит призвать мэров и губернаторов на военные сборы – а заодно превратить автомагистрали в военные аэродромы; МВД и ФМС горячо поддержали идею депутатов о тотальной биометрической регистрации россиян – а чтоб не выпендривались!

Реальная жизнь идёт своим чередом – на фоне которого все эти потуги идиотичны. В аэропорту Игарки пассажиры примёрзшего самолёта дружно вытолкали его на нужное место – прямо ручками; непорядок, зажрались работяги – надо бы сэкономить там на отоплении: а то ишь, самолёты с толкача заводят – как бы чего не вышло! В Алтайском крае реабилитационный центр нашёл гениальный способ отучения пациентов от пьянства и курения – ежели те, по мнению персонала, вели себя скверно, то их попросту избивали поленьями и битами или пристёгивали наручниками к гире; одного бедолагу отоварили прямо на первичном осмотре врача – он, видите ли, не до конца проникся необходимостью подвергнуть себя воздействию передовых методик излечения. Оные методики, впрочем, универсальны и могут быть применены не только для лечения бренного тела, но и для эффективного исцеления кармы – в этом убедился хабаровский пенсионер, которого местная целительница забила до смерти деревянной колотушкой: идея состояла в том, чтобы "переместить его сознание в тело другого человека" – удалась ли "управляемая реинкарнация", науке неизвестно, но каков порыв! Думается, тщетные попытки завести с толкача экономику (невидимая рука – агент Госдепа!) вкупе с удушительными подвигами власти в итоге приведут к тому, что её станут лечить (от жадности) алтайским методом – а там уже недалека и массовая реинкарнация: дружное вселение душ начальников в стадо гадаринских свиней было бы зрелищем истинно эпическим!

Хорошей вам недели!

Динамика цен за прошедшую неделю

Комментарии

Я бы не стал ругать ЦБ РФ, если я правильно смотрю на ближнее будушее.

А так я желаю всем либералам влезть в доллары. Экономика, финансы-на всё надо смотреть с перспективы, кто кого здесь и сейчас. Поэтому на планы на 2-3 года вперед исходя из чего то, писаны на простой бумаге и стоят столько же.

Насколько ближнее будущее? Год-два?

а если неправильно?

(уклончиво) время покажет.

Что это за вставка?)

25 кадр :)

Этот егисранц все воду мутит, на корсуненко похож, так с 2009 в себя не пришел, все смерть России пророчит

готовится и суверенная космическая станция – на деле ракетчики на грани разорения, ну и т.д

Хотя бы источники приводил своего стеба не по делу.

Про проблемы Центра Хруничева вы не читали?

Гугл в помощь.

Проблемы - это что Протоны с российскими спутниками падают, а с европейскими нормально запускаются? Да, там действительно есть проблемы, и давно пора эту шоблу внимательно под лупой рассмотреть и прошерстить.

Проблемы всегда были и будут, это не говорит о том, что у нас один негатив как у егисранца, причем в таком стебном рассказе. Все решается по мере поступления.

Короче, как и говорю, этот поустобрех горе-аналитик с 2009 не изменился, почему и пользуется популярностью у Хазина-алармиста. Одного поля ягоды:)

В абзаце перед первым в тексте рисунком автор пишет, что "продолжает валиться рыночный процент". Имеется ввиду что это плохо? Просто тут же на рисунке показана доходность по облигациям, которая также падает. Но для облигаций "чем ниже доходность, тем лучше дела у эмитента". Разве не так?

Спасибо за обзор (задорненько)