The 4th Media (Китай)

Иллюзия восстановления – эмоции против фактов

7.02.2012

Не существует способа избежать окончательного краха бума, вызванного кредитной экспансией. Альтернатива только в том, наступит ли кризис раньше как результат добровольного отказа от дальнейшей кредитной экспансии, либо позже как окончательная и полная катастрофа используемой валюты»

Людвиг фон Мизес

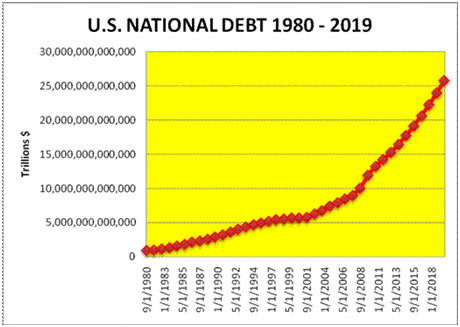

Государственный долг США 1980-2019

Прошлая неделя дала забавный пример разницы между группой поддержки корпораций в лице мэйнстримовских СМИ, лживыми зазывалами с Уолл-Стрит и критически мыслящими аналитиками, – такими как «Zero Hedge», Майк Шэдлок и Джо Хассман. То, что сходит за журналистику на CNBC и в остальных печатных и телевизионных СМИ – это даже уже не смешно. Вся их Америка стоится на ощущениях. Чувствуем ли мы уверенность? Чувствуем ли мы оптимизм? Глядим ли мы с оптимизмом в будущее? Америка превратилась в одно гигантское мошенническое предприятие. Правительственная элита тратит своё время на пиар-истории о «восстановлении» и манипуляцию общественным мнением, – чтобы люди чувствовали уверенность и тратили деньги. Факты противоречат этой сюжетной линии. Это версия для простофиль. Власть имущие знают, что для нас лучше и будут нам говорить, что и когда делать.

Фальшивой сказкой – хитом прошлой недели стал резкий рост числа новых рабочих мест. Этой фантастической новостью воспользовались шесть банков, которые отвечают за 80% операций на фондовой бирже, чтобы поднять NASDAQ до 11-летнего максимума, а Dow Jones – до 4-летнего. Покладистая корпоративная пресса сыграла свою роль, расцветившись оптимистичными заголовками. Вся эта шумиха была затеяна, чтобы заставить Джо-Водопроводчика вытащить одну из своих 15 кредитных карточек и купить новый 72-дюймовый 3D HD – телевизор, чтобы смотреть Суперкубок, который состоится в этот уик-энд. Когда вы смотрите, как «говорящая голова» на CNBC берёт интервью у тёмного дельца с Уолл-Стрит, имейте в виду, что в 1% из всего интервью говорится 0.1% об истинном положении дел.

Чего вы, скорее всего, не услышите от MSM – того, что NASDAQ все ещё ниже на 42% от своего пика в 2000-м году, когда он достигал 5 048. Ни один из этих людей с «умерщвлённым мозгом» на CNBC не указал, что S&P 500 торгуется на том же уровне, которого он достиг 8 апреля 1999 г. Нулевая или отрицательная доходность на протяжении 12 лет из 13 – не имеет значения, когда нужно продать историю. В пятницу гипербола, которой воспользовались рупоры СМИ, исчезла из графиков, что привело к эпическому холивару между критически мыслящей блогосферой и не размышляющими «профессионалами», повторяющими санкционированную правительственную пропаганду. Полетели взаимные обвинения в неправильной интерпретации данных. Я считаю проявлением истерии то, что кто-то может серьёзно обсуждать точность данных БЛС (Бюро Лжи и Сокрытия) (Bureau of Lies & Swindles – Бюро трудовой занятости – прим. переводчика.)

Роботы этого агентства официальной пропаганды без устали манипулируют данными, до тех пор, пока не получат желаемых результатов. Они используют модель рождаемости / смертности, чтобы создать рабочие места из воздуха, а затем корректируют эти фантомные рабочие места, убирая их из пресс-релиза в пятницу вечером. Они создают новые категории американцев, которые якобы на самом деле не безработные. Они применяют несколько моделей, чтобы сделать поправки на сезонность. Затем они делают масштабную одноразовую корректировку по данным переписи. В сущности, можно сделать вывод, что всё, о чём сообщает БЛС в ежемесячных отчетах, - это бред сивой кобылы, скомбинированный, чтобы представить самую оптимистичную картину окружающего. Правительство предпочитает уровень безработицы в 8.3% - это жестокая насмешка, а MSM покорно скармливает эту чушь зомбированной публике. Если бы правящая элита сказала правду, общество поняло бы, что мы находимся в разгаре Великой депрессии - 2.

Уровень безработицы – официальный (красный - U3, серый - U6), по альтернативным подсчётам (синий)

Уровень безработицы во время Великой депрессии достигал 25%. Без «корректировок» БЛС реальная безработица в этой стране составляет 23%. Нагнетание оптимизма и упаковка данных таким образом, чтобы ввести в заблуждение публику, не может изменить фактов:

· Американцев трудоспособного возраста насчитывается 242 миллиона. Работают только 142 миллиона американцев. Согласно сомнительной математике, такой как у аналитиков CNBC, это значит, что 100 миллионов американцев трудоспособного возраста (41.5%) не работают. Но не волнуйтесь, БЛС говорит, что безработица составляет только 8.3%. Дела в этой стране идут так гладко, что остальные 33.2% расслабляются, наслаждаясь хорошей жизнью.

· Соотношение уровня занятости экономически активного населения к общей численности населения достигло 30-летнего минимума. Число американцев, которые, предположительно, не входят в трудовые ресурсы – находится на рекордной за всё время отметке в 87.9 миллионов. Корпоративные мудрецы MSM, подобные Стиву Лисману, объяснят этот спад тем, что начинает уходить на пенсию поколение «бэби-бумеров». Замечательная версия, но факты говорят о том, что пожилые так отчаянно нуждаются в наличности, что их участие на рынке труда резко увеличилось.

Уровни участия на рынке труда (занятые+стоящие на учёте как безработные)

красный – лица в возрасте 16-54 лет, синий – 55 лет и старше)

Данные, которые на ежедневной основе преподносятся правительством, не выдерживают и намёка на проверку реальностью. Численность трудоспособного населения выросла с 2000-го года на 30 миллионов. Число работающих увеличилось только на 4.7 миллиона. Критически думающий человек сделает вывод, что уровень безработицы должен быть гораздо выше, чем 8.3%, о которых нам говорят. Но правительство лжёт, что рынок труда вырос за последние 11 лет только на 11.8 миллионов. Оно имеет наглость заявлять, что 17.9 миллионов американцев просто решили оставить работу.

Экономика в 2000-м году была на подъёме. Сейчас она переживает спад. Разве не большее число людей нуждается в работе, когда времена становятся труднее? Версия о том, что бэби-бумеры уходят на пенсию, оказывается ложью. То, что 46 миллионов (15% всего населения) живут на продовольственные талоны, – свидетельство лжи БЛС. Если посмотреть на историю, это докажет, насколько плохо пахнут эти цифры:

2000-20011 гг. – на 17.9 миллионов увеличилось число тех, кто не входит в официально признанные безработными лица трудоспособного возраста

1990 – число таких лиц увеличилось на 5 миллионов;

1980 – на 1.7 миллионов.

Категория лиц трудоспособного возраста, которые не признаются официально безработными, применяется для того, чтобы скрыть, насколько на самом деле плохо обстоят дела с занятостью в этой стране. Они делают вывод, что 17 миллионов из 38 миллионов американцев в возрасте от 16 до 24 лет не входят в число трудоспособных. Это полный бред. С тех пор, как мне исполнилось 16 лет, – я работал. Все, кого я знал, – работали. Я работал, пока учился в средней школе и колледже. То, что 45% всех этих людей не хотят работать – ложь. Если внимательно изучить данные о них, можно понять, насколько ужасно в этой стране положение с занятостью:

74% лиц в возрасте 16-19 лет - безработные;

85% чернокожих 16-19 лет – безработные;

31% чернокожих мужчин 25-54 лет – безработные;

40% лиц в возрасте 20-24 лет – безработные;

22% мужчин в возрасте 25-29 лет – безработные;

22% мужчин 50-54 лет – безработные

По данным БЛС, 11% мужчин 25-54 лет не ходят в число занятых или официально признанных безработными.

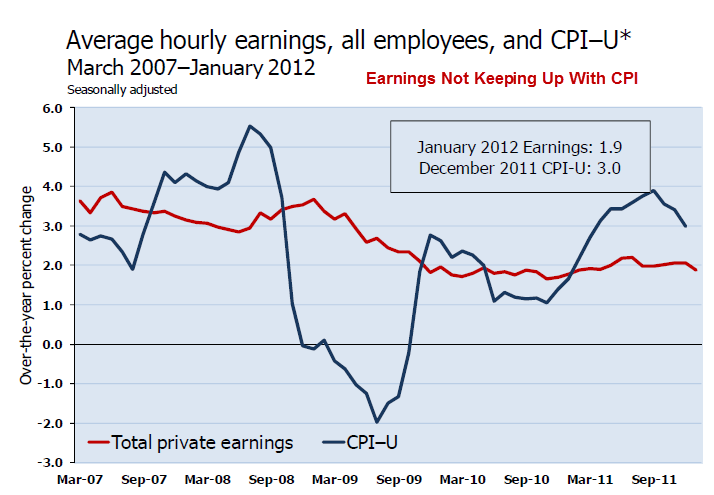

Мало того, что реальная безработица находится на уровне времён Депрессии, но и тем, кто имеют работу, приходится всё хуже и хуже. Зарплата в прошлом году выросла меньше чем на 2%, в годовом исчислении её рост составил до 3% в течение последних 4-х лет. Если верить нашим друзьям из БСЛ, инфляция за прошлый год выросла на 3%. Это почти так же смешно, как и уровень безработицы. Любой живущий в реальном мире, – в отличие от модели мира по версии БЛС, – знает, что цены на товары первой необходимости выросли более чем на 10%. Реальность такова, что если измерить Индекс потребительских цен тем же методом, как его измеряли в 1980-м, в начале нашей великой долговой инфляции, он превысит 10% – против поддельных 3%, о которых отчитывается MSM не думающей публике, принимающей это на веру. Бедолага, получающий среднюю зарплату в 25 тыс. долларов и получивший прибавку в 2%, думает, что он может теперь потратить дополнительные 500 долларов, когда на самом деле он потерял 2 тыс. долларов платёжеспособности. Созданная Федеральным Резервом инфляция является коварным скрытым налогом, который уничтожает 99%, в то время как 1% обогащается.

Средняя почасовая оплата, для всех работающих (красный) и индекс потребительских цен

Пока долг не разлучит нас

«Безумие – делать одно и то же снова и снова и надеяться на другой результат»

Альберт Эйнштейн

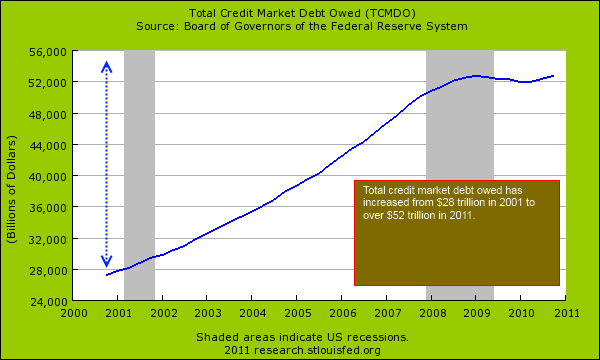

Сюжет про восстановление, преподносимый политиками-олигархами, банкирами и СМИ, придуман для того, чтобы потребители лучше себя чувствовали. Это ключевая часть их плана. Любая честная оценка финансовой катастрофы, которая разразилась в 2008-м году приводит к выводу, что она была вызвана тем, что возможность влезть в слишком большие долги услужливо подсовывали слишком многим людям, не способным эти долги вернуть, слишком мало банков имели слишком много власти, Федеральная Система держала слишком низкие ставки слишком долго, и тот же Федеральный Резерв делал слишком мало для регулирования «слишком больших чтобы упасть» мега-банков Уолл-Стрита. Я представляю, что сказал бы Альберт Эйштейн о «решениях» проблемы долга, которые озвучиваются. Посчитал бы он безумием то, что весь долг кредитного рынка на самом деле вырос до беспрецедентных 52.8 триллионов долларов, ещё на 533 миллиарда долларов превысив наивысшую отметку, достигнутую в 2008 году? Наши лидеры добавили 6.1 триллиона долларов к нашему национальному долгу за последние 4 года, – рост всего лишь на 66%! Этот беспрецедентный уровень заимствований, разумеется, не принёс пользы американскому народу, так как реальный ВВП вырос на 96 миллиардов долларов, или на 0.7% за последние четыре года.

Уровень общей кредитной задолженности вырос с 28 трлн.долларов в 2001 г. До 52 трлн.долларов в 2011 г.,

серым отмечены периоды рецессии

Не посчитал ли Эйнштейн безумием то, что правящая элита поддерживает четвёрку крупнейших банков, которые были главными виновниками в создании мировой финансовой катастрофы, чтобы на самом деле стать ещё больше? Крупнейшие банки США контролируют сейчас 72% всех депозитов в стране против 68.5% в 2008 г. «Слишком большие, чтобы упасть» стали теперь «ещё более крупными, чтобы упасть». Вместо ликвидации безнадёжных долгов, закрытия неплатёжеспособных банков, продажи хороших активов здоровым банкам, увольнения управляющих и вышвыривания держателей акций и бондов – достаточно глупых для того, чтобы инвестировать в эти из рук вон плохо управляемые «казино», власть имущие предпочли защищать приятелей, составляющих .01%, и бросить под колёса остальные 99%. своих сограждан.

Депозиты Топ-4 американских банков по сравнению с Топ-20 кредитных союзов, вместе взятых

Бен Бернанке, вместе с Тимом Гайтнером и своими хозяевами с Уолл-Стрит практиковал политику нулевой ставки, разработанную для обогащения банков Уолл-Стрита, привлечения инвесторов на фондовый рынок и поощрения американцев занимать и тратить, как это было и в 2005 году. Вместо того чтобы признать, что наша экономика десятилетиями является извращённой, что в качестве движущей силы для сверх-потребления используются долги и сделать перезагрузку, Федеральная Система безумно поощряет банки и потребителей снова и снова делать то же самое. Мы знаем, что Бернанке украл 450 миллиардов долларов из доходов по процентам, следующих вкладчикам и пенсионерам, и вручил их Джейми Даймону, Викраму Пандиту, Ллойду Бланкфейну и остальной клике Уолл-Стрита. «Строгая экономия это плохо» – об этом ежедневно толкуют внутри страны политики, вожди корпораций, миллиардеры с Уолл-Стрит и учёные мужи MSM. Строгая экономия определяется как «приверженность длительному самоограничению». Вы видели сцены столпотворения в Чёрную пятницу? Американцы не способны ни на какое самоограничение, не говоря уж о длительном самоограничении, и хозяева нашей страны этого не допустят. Один только взгляд на цифры нашего ВВП подтверждает, что наша страна охвачена мотовством. В 2007 году, до наступления краха, на потребительские расходы приходилось 69.7% ВВП. Сегодня на потребительские расходы приходится 71% ВВП, а на инвестиции 12.7% ВВП. В старые добрые времена, в 1979 году, до эпического долгового пузыря, когда финансовая отрасль ещё не правила этой страной, на потребительские расходы приходилось 62% ВВП, а на инвестиции 19%. Что за бредовая идея! Вы тратите меньше, чем зарабатываете и откладываете остальное. Затем вы инвестируете эти деньги в то, что может принести разумную прибыль (0,15% за счёт денежного рынка это не совсем разумно).

Учетная ставка ФРС, серым отмечен период рецессии в США

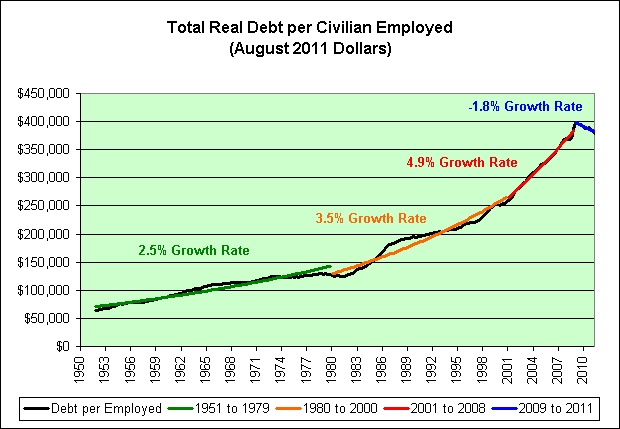

Как указывал Людвиг фон Мизес, искусственный бум, созданный кредитной экспансией, в конечном итоге рухнет. У нас был шанс в 2008-2009 годах добровольно отказаться от стимулированной Уолл-Стритом кредитной экспансии и позволить нашей стране восстановиться. Боль и страдания были бы велики, особенно для 1% тех, кто владеет большей частью акций, облигаций и продаёт в долг невежественным массам. Как можно видеть из графика, приведённого ниже, руководству необходимо, чтобы долг в пересчёте на каждого работающего американца рос всё более быстрыми темпами, чтобы могли поддерживаться их (руководителей) власть и благосостояние. Незначительное сокращение долга с 2009 по 2011 год неприемлемо. Власть имущие не удовлетворятся до тех пор, пока не будет достигнут окончательный крах валюты по фон Мизесу.

Совокупный реальный долг на каждого американца, занятого в гражданском секторе (курс доллара за август 2011 г.)

План Бернанке и его кукловодов с Уолл-Стрита на самом деле очень прост. В сущности, это – злоупотребление доверием. Злоупотребление доверием (оно же надувательство, введение в заблуждение, «кидалово», жульничество, «впаривание», афёра, преступная схема или мошенничество) – это попытка обмануть группу лиц, получив их доверие. Люди, которые предпринимают такие трюки, называются жуликами, мошенниками или аферистами. Мошенник часто работает с одним или несколькими сообщниками, так называемыми «подсадными утками», которые осуществляют действия по вовлечению жертвы в мошеннический план. При обычном злоупотреблении доверием жертву подводят к убеждению, что она сможет выиграть деньги или какой-либо другой приз, выполнив какое-то задание. Сообщники могут притворяться случайными прохожими, которые извлекли выгоду, выполнив такое задание. Бернанке и 1% – это мошенники. Они пытаются надуть 99%, убеждая их, что их «решения» эти 99% выиграют. «Подсадные утки», действующие как сообщники, – это банкиры Уолл-Стрита, купившие экономистов, политиков, журналистов и экспертов из мэйнстримных СМИ. Вы – жертва. В этом мошенничестве есть множество аспектов, но базируется оно на лёгком заимствовании с более свободно плавающей низкой ставкой по кредиту. Мошенник снизил ставки по кредитам до нуля в пользу своих кукловодов. Сообщники с Уолл-Стрит предлагают жертвам заманчивое финансирование на дорогостоящие покупки, такие как автомобили, мебель и электронику. По мере того как жертва всё глубже залезает в долги, «подсадные утки» Уолл-Стрита рапортуют о рекордных доходах (26 миллиардов долларов потерь по кредитам согласно бухгалтерским записям), расходы потребителей растут, и ВВП идёт вверх. Сообщники из СМИ мэйнстрима послушно сообщают об улучшении экономической ситуации. Сообщники из правительства манипулируют данными по занятости и инфляции и заявляют о росте занятости при отсутствии инфляции. Предполагается, что жертва почувствует уверенность в завтрашнем дне и тратить ещё больше денег, взятых в долг. Психопаты, которые правят этой страной, называют всё это устойчивым восстановлением.

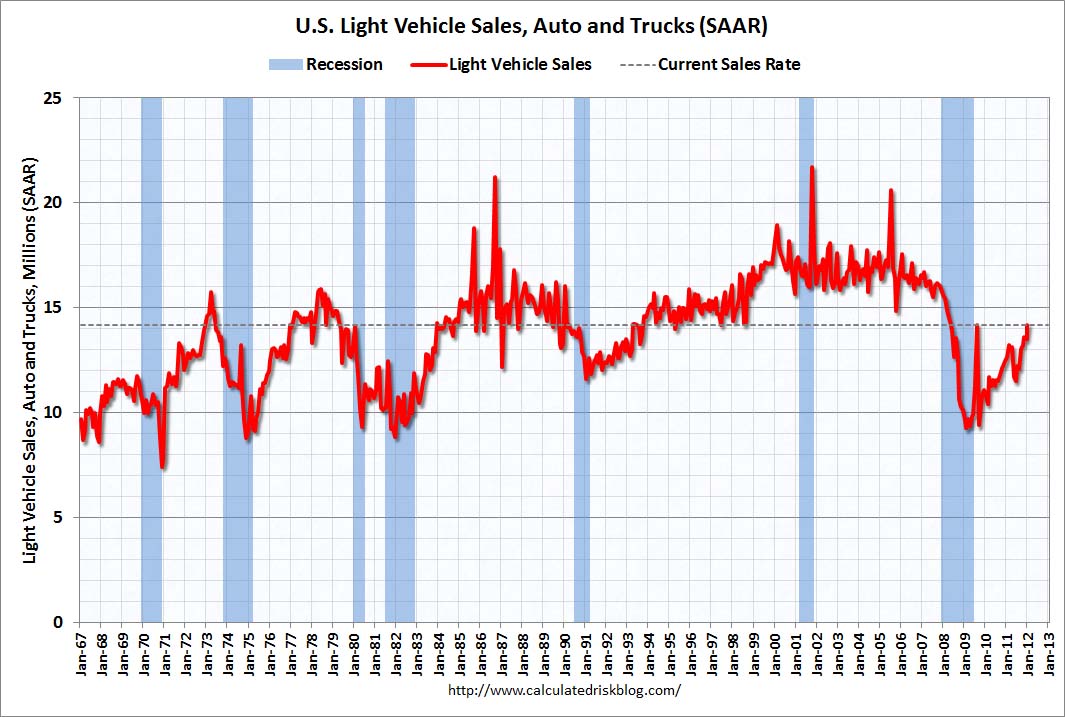

Всё, что вам нужно сделать, – это открыть ежедневную газету, чтобы увидеть это мошенничество во всей красе. На прошлой неделе MSM сообщило об очередном всплеске продаж автомобилей. Парни, производители наших любимых американских автомобилей возвращаются!!! Продажи автомобилей сейчас превышают 14 миллионов в год! Это выход из глубин рецессии 2009 года, когда годовой уровень продаж был ниже 10 миллионов. Мы достигли уровня «драндулет за наличные» и двигаться больше некуда, кроме как вверх. Сюжет строится на том, что Обама был прав, спасая «Дженерал Моторс» и «Крайслер» долларами из ваших налогов. Сейчас они делают великолепные машины (за исключением прорывного «Шевроле Вольт») и дают работу миллионам американцев. Это настоящая американская история успешного возвращения. Клинт Иствуд обязан снять рекламный ролик на эту тему.

Уровень продаж транспортных средств в США (синим отмечены периоды рецессии)

Только с этим сюжетом есть одна маленькая проблема. Это – враньё. Помните GMAC (акцептную корпорацию "Дженерал Моторз")? Вы спасли их от банкротства, когда у них пошли плохо дела со всеми их «непервоклассными» авто- и ипотечными кредитами. Они теперь выдвинули совершенно новый бизнес-план. Поменяйте название на «Ally Bank» и начинайте раздавать низкокачественные автокредиты – сколько сможете. Вы будете счастливы узнать, что по данным «Experian» 45% из всех выдаваемых сейчас автокредитов выдаётся ненадёжным заёмщикам. Что здесь может пойти не так? Кроме того, средний срок погашения кредиты вырос почти до 6 лет. Руководители «Ally Financial» говорят, что их низкокачественные автокредиты стали «весьма привлекательными» благодаря тому, что прибыль по займам более чем покрывает потери от возможного невозврата кредитов со стороны ненадёжных заёмщиков. Я уверен, что у них всё полностью под контролем. Джина Пройя, пресс-секретарь компании, заявил, что компания «делает больший акцент на верхней части субстандартного спектра» и даёт кредиты только тем, кто докажет, что в состоянии платить. Я не могу поверить, что компания ограничится выдачей своих займов только тем людям, которые, по их мнению, могут платить. Мне удивительно, что Обама не осуждает их за выдачу кредитов с такими ограничениями. Если открыть в газете раздел об автомобилях, можно увидеть, что кредиты предлагаются без первоначального взноса, и под нулевой процент в течение 7 лет по всей линейке большинства моделей. Но зачем покупать, когда можно арендовать автомобиль класса люкс за 300 долларов в месяц? Просто удивительно, как много машин можно «продать», когда «проблемные» американские заёмщики могут арендовать их на 7 лет. Интересно – не этим ли объясняется то, что я вижу десятки роскошных авто стоимостью в 40 тыс.долларов, припаркованные перед ветхими лачугами ценой в 25 тыс.долларов каждый день, когда я еду на работу через Западную Филадельфию? Кроме того, похоже, что «Большая тройка» «продаёт» очень немного автомобилей сверх того своим дилерам в январе, по данным, приведённым на сайте «Zero Hedge». Не надо позволять, чтобы некоторые факты портили оптимистичную картину.

Ford – запасы на конец января с поставкой в течение 86 дней (492 тыс.) по сравнению с поставкой в течение 60 дней (466 тыс.) на конец декабря

Chrysler – поставка в течение 83 дней, на конец января (349 тыс.), против 64 дн. На 31 декабря (362 тыс.)

General Motors – запасы на конец января, с поставкой в течение 89 дней (619 тыс.) по сравнению с поставкой в течение 67 дней (583 тыс.) на 31 декабря

Факты доказывают, что раздача миллиардов виде легкодоступных кредитов создают иллюзию восстановления. Невозврат невозобновляемых потребительских кредитов (автокредиты и кредиты на образование) сейчас достиг небывалых размеров в 1.7 триллионов долларов. Даже при том, что с 2009 г. было списано безнадёжных долгов на миллиарды, общая сумма невозвратов по кредитам выросла на 100 миллиардов долларов. Это похоже на жёсткую экономию, охватившую нацию? Федеральное правительство раздаёт кредиты на образование как леденцы, поскольку сотни тысяч студентов получают бесполезные степени от коммерческих фабрик по штамповке дипломов, таких как Университет Феникса и ему подобные. Удерживая учащихся занятыми в учебных заведениях, правительство может не включать их в категорию лиц, не учитываемых на рынке труда. Чтобы оставаться непревзойдёнными, наши друзья из GE Capital, Wells Fargo и других учреждений, «слишком больших, чтобы упасть», со своей стороны принимают посильное участие в жульничестве с возобновляемыми кредитами. Недавно мне попалось на глаза объявление крупнейшего мебельного ритэйлера, «Ashley Furniture», предлагающего кредит с 0% предоплаты и без платежей в течение 7 лет. Не знаю как у вас, но мои дети разламывают диван меньше чем за 7 лет. Не похоже, чтобы «Wells Fargo Credit» был слишком обеспокоен. Критически мыслящий человек мог бы задаться вопросом, с помощью каких возможностей «Wells Fargo» собирается делать деньги, предлагая такие условия? Но существует подсказка. Бен Бернанке ссужает «Wells Fargo» деньги под 0%, так чтобы они могли до бесконечности продолжать мошенничество на доверии. Эти безумные банкиры на самом деле убеждены, что они могут дать толчок этой агонизирующей погрязшей в долгах экономике, раздавая новые миллиарды кредитов людям, которые не в состоянии их вернуть. Эйнштейн бы повеселился.

Пару недель назад группа МакКинси выпустила отчёт с анализом задолженности американских домохозяйств и оптимистическим заключением, что она может вернуться к рациональной траектории к 2013-му году. Майк Шедлок указывает, что «рациональность» – в глазах наблюдателя. Похоже, что умники из МакКинси не поняли концепции возврата к норме. Прежде всего, их анализ недостоверен, так как реальный чистый личный доход на самом деле сокращается, а основное жульничество Бена Бернанке работает и американцы сейчас наращивают свой долг по домохозяйствам. Тонкая голубая линия повернула вспять, – с тех пор как они начали сбор данных. Во-вторых, как точно заметил Миш, рациональный уровень долга домохозяйств – это на самом деле уровень, предшествовавший кредитному пузырю, который начал надуваться в начале 1980-х. Это уровень долга примерно в 70% располагаемого личного дохода, в отличие от текущего уровня в 100%.

Последствия возвращения задолженности домохозяйств к их среднему долговременному значению были бы катастрофичными для 1%. Началось бы рушиться долговое королевство. Их власть и богатства растаяли бы. Вот почему для них так жизненно важно создавать иллюзию восстановления. Их мошенничество на доверии построено на всё более растущем потоке кредитной экспансии. Это не будет работать. Невозможно избежать окончательного финансового краха того бума, который создан исключительно кредитной экспансией. Те, кто во власти, никогда добровольно не откажутся от своего великого жульнического разграбления богатства страны, поэтому окончательным результатом будет экономическая катастрофа. Они будут по-прежнему использовать пропаганду, печатные машины и полуправду для своих дальнейших тайных планов. Но тот, кто рассмотрит факты, придёт к логическому заключению, что нам продают великую ложь.

«Половина правды – зачастую великая ложь». (Бенджамин Франклин).

Скаут: nessie264

Переводчик: nessie264

Редактор: Lookomore

Перевод взят с ресурса Полюс Мира.

Источник

Комментарии

Хороший материал, спасибо.

"Не существует способа избежать окончательного краха бума, вызванного кредитной экспансией. Альтернатива только в том, наступит ли кризис раньше как результат добровольного отказа от дальнейшей кредитной экспансии, либо позже как окончательная и полная катастрофа используемой валюты» Людвиг фон Мизес

1. Крисис вызван не только кредитной системой. 2.Алетернатива есть. Достаточно отобрать у власти казну. Для этого надо "вскм миром" потребовать от власти учредить Банк госсектора. Подробности в моем ЖЖ pinkhasik1

Хороший материал.