Четвертая и самая важная часть моего рассказа о платежных системах рождалась в муках, на фоне тотальной нехватки сил и времени. Я уже было думал что никогда её не допишу, так что сразу прошу простить за такую задержку. В четвертой части рассказа я, наконец, подниму главную тему, ради которой писались первые три. А тема эта – национальная платежная система, её перспективы, и кандидаты на роль.

Первые три статьи читать в принципе необязательно, но желательно – это поможет вам выстроить в голове картину происходящего. В первой части я описывал историю развития платежных систем в нашей стране, и причины по которым 90% рынка захвачено VISA и MC. Во второй части мы разобрали, как проходят карточные транзакции и каким образом был «выключен рубильник» для наших банков. В третьей части рассмотрена эволюция карточных технологий, от картонных карточек до чипового мини-компьютера с двумя антеннами. Нам осталось разобраться подробнее, что такое платежная система, как её сделать национальной, и какие есть кандидаты на эту роль.

Рассказал я уже довольно много, но так толком и не ввел понятие, что же такое платежная система. Тут не все так просто, есть, например платежные системы «WebMoney» или «Яндекс-деньги», есть VISA и MasterCard. И первые две ведь сильно отличаются от вторых двух, но вот чтобы сформулировать эти отличия нужно копнуть чуть глубже.

На интуитивном уровне определение очень простое, платежная система это, внезапно, такая система, которая позволяет проводить платежи. Более умными словами это определение записано в большом юридическом словаре.

Платежная система - совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота.

Соответственно, опять же, интуитивно понятно, что национальная платежная система, это «совокупность инструментов и методов» но только своя, родная, с хохломой и балалайкой, с танцующими медведями и Русской тройкой. Приведу некоторые цифры, для понимания размеров куска пирога, которые мы сейчас пытаемся вынуть изо рта VISA и MC. По данным, опубликованным на сайте ЦБ РФ в 2011 году на конец года по стране ходило 200 миллионов карт объем операций по которым составил около 17 триллионов рублей. О своих комиссионных международные платежные системы распространяться не любят, но в открытых источниках иногда проскакивают цифры типа 4 миллиарда долларов в год или 120 миллиардов рублей. В год. Для сравнения - госфинансирование олимпиады в Сочи обошлось в меньшую сумму. Вы хотите Сочи круглый год?

Такой бы пастью, да медка хлебнуть.

Поэтому я охотно верю тексту депеши из американского посольства с викликс Вот тут есть оригинал, а вот перевод:

«Мы рекомендуем высокопоставленным госслужащим США воспользоваться встречами с их российскими коллегами … и оказать давление на российских госслужащих с целью такого изменения законопроекта, чтобы гарантировать, что интересам американских платежных компаний не будет нанесён ущерб». Принятый в итоге закон в 2010 уже не содержал, как это планировалось, запрета на обработку российских транзакций за рубежом, и в итоге в 2014 мы пришли к выключенному рубильнику и внезапной панике «ой, а чего это у нас локальные транзакции ходят через заграницу?».

Но если отвлечься от теории заговора гораздо большую роль сыграл конфликт интересов между нашими банковскими титанами (дальше будет много цитат отсюда). На роль оператора новой системы претендовали несколько серьезных игроков, в том числе Сбербанк и «Внешэкономбанк», причем шансов у первого было больше в силу имевшейся у него поддержки со стороны Минфина. В роли щуки, присоединившейся к коллективу из лебедя и рака, оказался ВТБ, выступивший против какой-либо монополии на рынке платежных систем вообще. Лоббисты МПС только добавили диссонанса в этот нестройный квартет но не были главной скрипкой.

В ходе обсуждения многострадальная глава о НСПК то покидала законопроект, то снова возвращалась, менялся и ее текст. В числе других изменилась формулировка о форме оператора НСПК: место открытого акционерного общества заняло некоммерческое партнерство. Это лишило Сбербанк всякой заинтересованности в участии — ему с самого начала нужна была карманная национальная платежная система, а не членство в некоммерческой организации.

В 2011 году закон «О национальной платежной системе» был принят, и Сбербанк позаботился о том, чтобы в нем уже не было статьи о национальной системе платежных карт. Visa и MasterCard вздохнули с облегчением: для них скандальный закон практически ничего не изменил. А Сбербанк просто решил воспользоваться другим законом — 210-ФЗ «Об организации предоставления государственных и муниципальных услуг». В статье 22 закона описывается универсальная электронная карта, представляющая собой удостоверение личности гражданина, с помощью которой он может получить любые государственные услуги. Помимо этого, на ней должно быть размещено банковское платежное приложение. Эмитенты такой карты определяются правительством РФ. А это совсем другие дело, никаких некоммерческих партнерств — только Сбербанк и выбранные им партнеры. Так родилась «Универсальная электронная карта» (коммерческое название — ПРО100).

Кстати о законах, любой подкованный в этой теме юрист скажет вам, что национальная платежная система у нас давно есть. Ведь в терминологии, установленной N 161-ФЗ под национальной платежной системой понимается все участники финансового рынка вместе со всеми существующими сейчас у нас платежными системами. Так что национальная платежная система давно работает! Правда не так как хотелось бы. А то, что можно грубо назвать «свои карточки с хохломой и девицами» это национальная система платежных карт (упомянутая выше НСПК). Более того, тот же подкованный юрист скажет, что несмотря на мнение юридического словаря определение платежной системы я тоже дал неверно. И что, например, формально подходящий под него Киберплат с точки зрения N 161-ФЗ не является платежной системой. Да, вот так, Киберплат это оператор электронных денежных средств, можете сами посмотреть в перечне операторов он там под регистрационным номером 2347 с названием ООО КБ "ПЛАТИНА". Так в чем же отличие платежной системы от оператора электронных денежных средств (то есть грубо говоря банковских карточек от электронных денег)? Отличие в том, что за банковской карточкой стоит банковский счет на котором лежат ваши деньги соответственно с неё вы можете получать примерно тот же набор банковских услуг и примочек типа процентов по вкладу или кредитов. За электронными деньгами нет вашего банковского счета, соответственно есть особые правила для операторов, работающих таким образом, направленные в основном на борьбу с отмыванием средств. Например, операторы электронных денежных средств не могут начислять никакие проценты или кредитовать плательщика. При помощи электронных денег нельзя переводить средства между двумя юрлицами или ИП, а для пополнения своего счета в электронных деньгах юрлицо не может использовать наличные, только перевод с банковского счета.

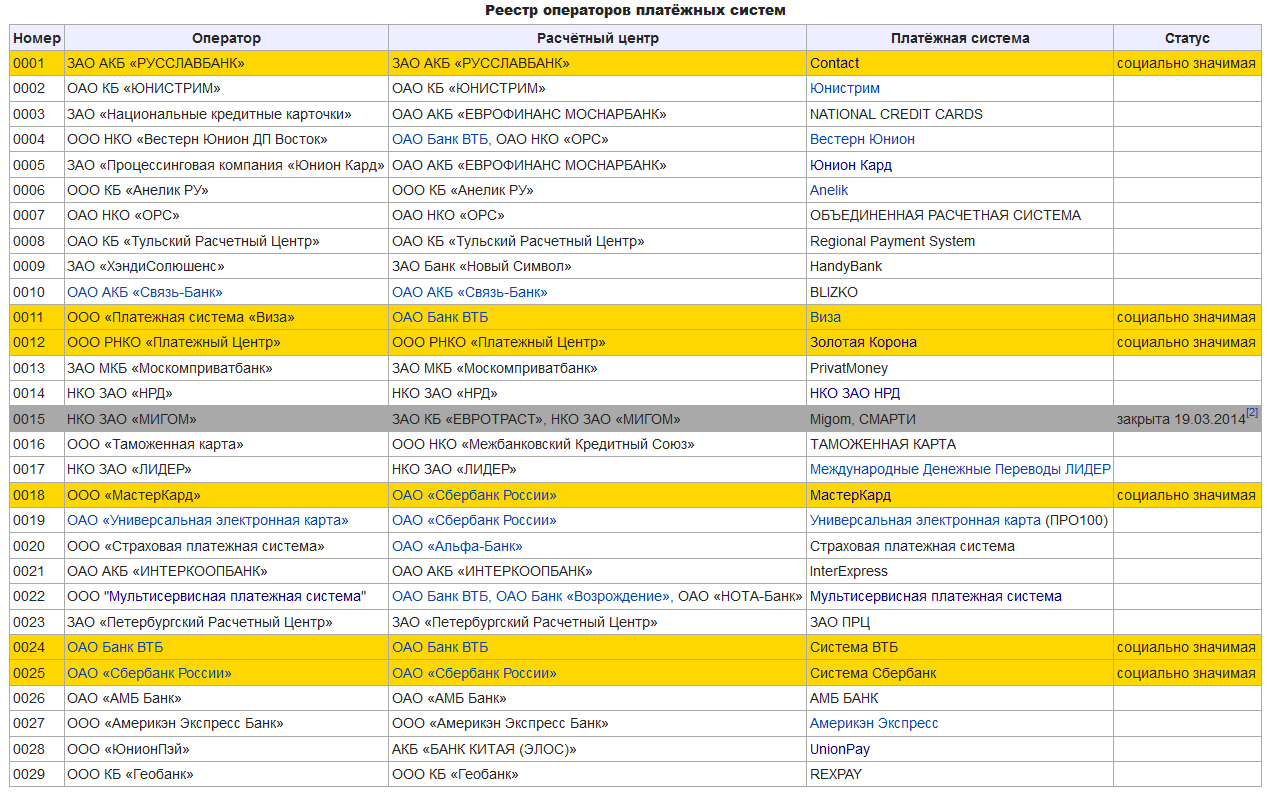

Поэтому новость с заголовком «Cyberplat может быть основой платежной системы России?» лично у меня вызывают недоумение, Киберплат вообще не платежная система. Их у нас всего 29 штук на самом деле, и все они перечислены в реестре на сайте того же ЦБ РФ Чтобы не качать можно посмотреть готовую таблицу в вики.

Часть из них выделены как социально значимые, к ним применяются дополнительные требования по контролю финансовых рисков и бесперебойности работы. За словом «бесперебойность работы» стоят миллиарды, потраченные на разворачивание и поддержание ИТ инфраструктуры. Для понимания цифр - например в один только сберовский ЦОД вложено 36 миллиардов рублей, а ведь для надежности делается еще и резервный, географически разнесенный центр. Это чтобы если в один из них упадет метеорит, второй продолжил работать.

Итак, вот из этого списка официальных платежных систем мы и будем выбирать главного кандидата на замену визе с мастером.

Начнем с 001-Платежная система Contact (Оператор: ЗАО АКБ «РУССЛАВБАНК», Расчетный центр: ЗАО АКБ «РУССЛАВБАНК»). В первую очередь это система денежных переводов самая старая в России. Интернет-эквайринг в неё подтянулся позднее. Заточена она именно на переводы то есть главным солистом быть не может. По той же причине нам не подойдут все системы переводов типа 0004-Вестерн Юнион, 0006-Anelik, 0010-BLIZKO и иже с ними.

Пара знакомых лиц 0011-Виза (Оператор: ООО «Платежная система «Виза», Расчетный центр: ОАО Банк ВТБ), 0018-МастерКард (Оператор: ООО «МастерКард», Расчетный центр: ОАО «Сбербанк России»). Вот вам еще одна толи причина толи следствие переползания Сбера на MC и Maestro. У тех же банков идут свои личные системы 0024-Система ВТБ и 0025-Система Сбербанк. Несмотря на социальную значимость на роль национальных они не тянут по той же причине, что и Contact плюс это внутрибанковские системы для их личных нужд, а нам нужно что-то общее.

В итоге если выкинуть отсюда еще и специфические системы типа 0016-ТАМОЖЕННАЯ КАРТА или 0020-Страховая платежная система, выкинуть иностранцев 0027-Америкэн Экспресс и 0028-UnionPay, выкинуть чисто интернет-банкинг типа 0009-HandyBank, то в системе останется совсем немного кандидатов. Социально значимая 0012-Золотая Корона, старенькая 0005-Юнион Кард, 0019-Универсальная электронная карта (ПРО100) и проскакивающая в новостях 0007-ОБЪЕДИНЕННАЯ РАСЧЕТНАЯ СИСТЕМА.

Начну с последней 0007-ОБЪЕДИНЕННАЯ РАСЧЕТНАЯ СИСТЕМА (Оператор: ОАО НКО «ОРС», Расчетный центр: ОАО НКО «ОРС») это та самая организация, которая обеспечивает прямое взаимодействие банков в обход МПС, для получения денег в банкоматах чужих банков с меньшей комиссией или вообще без неё. Ребята молодцы и проект запустили отличный. Он может помочь сделать шаги в сторону независимости, но ОРС это не полноценная платежная система, грубо говоря у них нет своих карт, они просто помогают дешевле обслуживать чужие. Поэтому не подходит.

0005-Юнион Кард (Оператор: ЗАО «Процессинговая компания «Юнион Кард», Расчетный центр ОАО АКБ «ЕВРОФИНАНС МОСНАРБАНК»)

Когда-то подававшая большие надежды сейчас превратилась в мумию. На официальном сайте последняя новость и показатели за 2008 год, а среди участников всего 25 банков. Посему в современном обсуждении на роль национальной платежной системы UC даже не претендует. Интересно, что еще в 2009 году, когда закон только начали обсуждать, «Золотая Корона» и UnionCard сделали упреждающий ход, запустив совместный кобрендовый проект, который так и назвали — «Национальная система платежных карт». Запретить использовать такое название никто не мог, так как оно не было зарегистрировано в качестве торговой марки. Центробанк не возражал. Но деньги были потрачены зря, у компаний не хватило административного ресурса, а закон вышел только 2011 он радикально отличался от первоначального.

Ну вот мы и подошли к двум главным претендентам Золотая корона и УЭК(ПРО-100).

0012-Золотая Корона (Оператор: ООО РНКО «Платежный Центр», Расчетный центр: ООО РНКО «Платежный Центр»)

Платежная система имеет богатую историю, начиная с 1993 года, и занимает третье место на российском рынке, после VISA и MC. По данным на 11 год её оборот 1 триллион рублей, участвует 500 банков, 8 миллионов держателей карт. Ежемесячно обрабатывается 25 миллионов транзакций. Родина Золотой Короны – Новосибирск, и традиционно система была представлена в регионах и особенно за Уралом. Естественно при таких раскладах административного ресурса, по сравнению с тем же Сбербанком, у ЗК гораздо меньше.

Показателен тут такой пример - параллельно кампании Сбербанка по захвату рынка карточных платежей через 210-ФЗ начались попытки доработать (или скорее реанимировать) 161-ФЗ «О национальной платежной системе». Весной 2012 года для консолидации позиций участников рынка было образовано некоммерческое партнерство «Национальный платежный совет». Среди учредителей значились Сбербанк, ВТБ, «Альфа-Банк», «Дойчебанк», «Промсвязьбанк», «Юнистрим», «Вымпелком» и «Золотая Корона». В ноябре 2013 года «Золотая Корона» вышла из состава, громко хлопнув дверью. По мнению руководства «Золотой Короны», реальные результаты работы платежного совета оказались далеки от целей, заявленных при его создании. Прозвучали обвинения в лоббировании интересов крупнейших банков, вопреки развитию рынка, и в необоснованном раздувании зарплат верхушки платежного совета. Такая вот неудавшаяся дипломатия.

0019-Универсальная электронная карта (ПРО100) (Оператор: ОАО «Универсальная электронная карта», Расчетный центр: ОАО «Сбербанк России»)

В соответствии со статьей 26 закона универсальная электронная карта (УЭК) должна была в обязательном порядке выдаваться всем гражданам, не отказавшимся от ее получения. Для Сбербанка это был уникальный шанс распространить собственную платежную систему. Увы, хорошие начальные условия не помогли амбициозному проекту. Российские компании не смогли к сроку освоить производство чипов для УЭК, из-за чего пришлось начать эмитирование карт на основе импортных процессоров, чему поначалу противилось ФСБ.

Помимо потенциальных держателей, охладели к УЭК и в правительстве. В феврале 2013 года министр информационных технологий и связи Николай Никифоров объявил, что выдача УЭК не станет обязательной с 1 января 2014 года, как это было обозначено в 210-ФЗ. Вскоре стало известно, что правительство готовит новый проект на смену УЭК — электронный паспорт, и что в нем, скорее всего, будет платежное приложение одной из МПС.

Тем не менее, несмотря на трудности, карта выдается и на январь 2014 года, принято по всей стране более 245 тысяч заявлений. Замечу, что это эмиссия похоже даже меньше чем у UC, не говоря уж о золотой короне. Причина в общем-то понятна – в качестве платежного средства люди выбирают карты МПС, которые можно использовать заграницей и получить в том же Сбере за пару недель. С УЭК все не так просто, и, судя по отзывам, некоторые ждали её по паре месяцев.

Кто же в итоге победит в этой гонке? У УЭК гораздо более серьезное лобби, плюс решает она задачи не только платежные, но уже интегрирована с порталом госуслуг. Судя по последним веяниям быть расчетным центром для национальных карт Сберу таки не дадут, предлагается взамен создать ОАО с 100% акций в руках Банка России. На какой технологии будет работать эта система до сих пор непонятно. Кто-то говорит об УЭК(ПРО-100), кто-то о том, что технологию ПРО-100 отвяжут от УЭК и создадут чисто платежные карты. На сайте Золотой Короны висит новость о том, что по словам неназванного федерального чиновника при создании НПС будут использоваться технологии и наработки не только контролируемой Сбербанком «Универсальной электронной карты» («Про100»), но и «Золотой короны». Обе системы пройдут аудит, который покажет, насколько они готовы стать платформой для новой карты. Будут технологии передаваться бесплатно или продаваться, пока непонятно. Как и внешность этого гомункулуса «Просто Золотая Корона». Если честно в этой гонке я бы поставил на сбер. Но все еще не раз может поменяться. Так уж получается, что чем больше пирог, тем труднее его поделить так, чтобы все были довольны.

Комментарии

В любой гонке нужна здоровая конкуренция. Я бы не возражала против "Сбера" и "Золотой Короны" :))

Здоровая конкуренция дала нам захват рынка визой и мастером. :) Поэтому только госрегулирование, только хардкор.

Изначально не нужно было пускать международные банки и платежные сисетмы в Россию. Давно бы все свое было, да еще денег каждый год бы много в стране оставалось. Особенно от потребительского ркедитования утечки большие за рубеж.

Ну и давно нужно было запретить кредитование за рубежом. У нас такие ЗВР, что легко можно было кредитовать через Сбер своих граждан в долларах и много зарабатывать. И при этом ЗВР бы некуда не делись. Это на период, пока мы не начали торговать своими товарми за рубли. Там нам вообще ЗВР не очень и нужны будут, еще и рубли в долг давали бы.

Я никогда не понимал этой ситуации с кредитованием, еще на warandpeace помню ломались копья по поводу выступления Кудрина по этой теме. Ни один экономист мне так доходчиво и не объяснил почему кредиты нужно брать на западе а не у самих себя.

— Ты читал о массовых изъятиях вкладов из банков? Суслев просиял.

— Да, tovarich. Замечательно.

— Это операция КГБ?

— Насколько мне известно, нет, — весело признал Суслев. — В противном случае кое-кого ждало бы повышение.

Это было одно из главных направлений ленинской политики — уделять серьезное внимание банкам, которые составляют основу мощи Запада, проникать в них на самый высокий уровень, поощрять козни, устраиваемые западным валютам другими, и помогать в этом, но в то же время занимать у западных банков капитал по максимуму, независимо от процентной ставки и чем на больший срок, тем лучше, и следить, чтобы ни одна советская организация не отказывалась от возвращения займа, чего бы это ни стоило.

— Разорение «Хо-Пак», несомненно, повлечет и крах других банков. В газетах пишут, что возможен даже накат на «Викторию», а?

Де Вилль невольно поежился, и Суслев это заметил. Его озабоченность усилилась.

— Merde, но это нанесет ущерб всему Гонконгу, — проговорил де Вилль. — О, я знаю, чем раньше, тем лучше, но... но при такой глубокой конспирации иногда забываешь, кто ты есть на самом деле.

— Ну, ничего страшного. Такое со всеми случается. У тебя сердце не на месте из-за дочери. Какой отец не переживал бы? Это пройдет.

— Когда мы сможем действовать? Я устал, так устал ждать.

— Скоро. Вот слушай, — начал Суслев, чтобы приободрить его. — В январе я был на совещании высшего эшелона в Москве. Банковское дело у нас один из приоритетов. По последним подсчетам, наша задолженность капиталистам составляет почти тридцать миллиардов по займам — главным образом Америке.

У де Вилля даже дыхание перехватило:

— Матерь Божья, я и понятия не имел, что вы добились таких успехов. Улыбка Суслева стала шире:

— И это только советская Россия! На наших сателлитов приходится ещё шесть миллиардов шестьсот миллионов. Восточная Германия недавно получила один миллиард триста миллионов на приобретение у капиталистов прокатных станов, компьютерной технологии и многих других нужных нам вещей. — Засмеявшись, он опрокинул рюмку и налил ещё. Алкоголь развязывал ему язык. — Вообще-то, я не понимаю их, этих капиталистов. Они обманывают себя. Мы не скрываем, что полны решимости уничтожить их, а они предоставляют нам для этого средства. Просто поразительно. Если у нас будет время, лет двадцать — максимум двадцать лет, — наша задолженность вырастет до шестидесяти-семидесяти миллиардов. С их точки зрения, у наших облигаций по-прежнему будет наивысший рейтинг — ААА, потому что мы никогда не объявляли дефолта... Ни в военное, ни в мирное время, ни в период экономического спада. —

Он вдруг расхохотался. — Как там говорил один швейцарский банкир? «Дайте в долг немного — и у вас будет должник, одолжите большую сумму — и получите партнера!» Семьдесят миллиардов, Жак, дружище, и они у нас в кармане. Семьдесят миллиардов, и мы сможем менять их политику, как нам заблагорассудится, а затем в любой выбранный нами момент сделать последний ход: «Извините, господин Капиталистический Банкир-Сионист, но мы с прискорбием извещаем, что неплатежеспособны! О, к нашему превеликому сожалению, мы больше не сможем возвращать долги и даже выплачивать проценты по займам. Печально, но с настоящего момента вся наша теперешняя валюта обесценилась. Наша новая валюта — красный рубль, и один красный рубль стоит сотню ваших капиталистических долларов...»

Довольный Суслев усмехнулся.

— И как бы вкупе ни были богаты эти банки, семьдесят миллиардов им не списать никогда. Никогда. А к этим семидесяти к тому времени нужно будет ещё добавить миллиарды всего Восточного блока! И если это неожиданное объявление приурочить к одному из неизбежных спадов в капиталистической экономике... они окажутся по уши в своем собственном дерьме от страха и будут умолять нас спасти их поганые шкуры. Если эти тупые ублюдки разорятся, то так им и надо! — презрительно добавил он. — Зачем нам воевать с ними, если они своей жадностью и глупостью уничтожают себя сами. А?

Де Вилль смущенно кивнул. Суслев вызывал в нем страх.

* Банк "Виктория" здесь - это HSBC.

Я думаю, что Путин будет поддерживть пока развитие конкурирующих проектов. Идеи Костина сейчас также реализуются, несмотря на то, что с УЭК также работа идет.

Набиуллиной я не дверяю т к она хотела контроль отдать Общественной организации операторов кредитных карт с участием Визы и Мастеркарда т е контроль опять им бы и достался. Что она, что ее муж доверия не заслуживают.

Да они с девяностых конкурируют, толку-то. В первой статье я какраз про это и писал, если запускаем конкуретнцию, то все остается как есть. Нужно принять волоевое решение и сказать "работаем вот так". Все технологии есть уже лет 20 как.

Вы не поняли: имеется ввиду внутренняя конкуренция.

В этом деле осторожно надо с конкуренцией-то. Даже на внутрненнюю есть негативный пример - конкуренция Сбера, ВЭБ и ВТБ за право быть расчетным центром НСПК. В итоге эта конкуренция привела к тому, что из 161-ФЗ вообще выкинули национальные карты, а Сбер начал пилить эту систему под эгидой 210-ФЗ. Я бы знаете как сделал - дал бы правила, по типу МПС, и сказал банкам - вот вам ребята стандарты работы, покупайте оборудование, работайте, делите рынок, конкурируйте наздоровье. Просто если сейчас так сказать о "вот вам технология ПРО-100" то тут большой выигрыш у Сбера сразу, как у владельца технологии.

Спасибо.

Национальная система платежных карт будет контролироваться ЦБ. Оператором системы предлагается сделать новое ОАО, в котором у Банка России будет контрольный пакет. Для создания системы планируется использовать инфраструктуру и технологии проекта универсальной электронной карты и системы денежных переводов «Золотая корона», сообщила «Газете.Ru» пресс-служба ВТБ 24 со ссылкой на главу банка Михаила Задорнова, который участвовал в обсуждении проекта НПС на совещании у премьера Дмитрия Медведева.

http://www.gazeta.ru/business/2014/04/16/5995373.shtml

Греф изгрыз ногти по самые ступни.

Про это же самое на сайте ЗК написано. Вот только я бы на их месте не особо радовался. Потому как вообще непонятно как можно их совместить, это же разные приложения. Даже если их заинсталлить на одну карту, то как они будут разделять общие чувствительные данные типа пина или остатка? Технически такое уже реализовано для того же мастера или визы но я это видел только в нативных операционках и для двух идентичных приложений. Сдружить два таких разных приложения... Не вижу как это можно провернуть и смысла тоже в этом не много. Так что вернее всего как горец, должен остаться только один. И сбер тут еще поборется. Плюс вполне возможно какое-то участие МПС, чтобы с этой же картой можно было заграницу ездить.

Видел интервью Грефа после упомянутого заседания, так вот он весь на нерве говорил что готов разделить Просту между участниками ОАО за соответствующую мзду, лишь бы та жила.

Есть в РБ собственная ПС http://www.belkart.by/ Очень неплохо отжала рынок у Мастера и Визу потрепала. Сделали их очень просто - Лукашенко потребовал перевести зарплатные проекты госпредприятий на Белкарт и после этого подтянулась вся баноквская инфраструктура. Лет за 5 справились, при том что предыдущие 15 занимались фигней.

В этом году, чтобы Мастер в РБ совсем не загнулся, ему пришлось пойти на сотрудничество:

И сегодня рынок выглядит так: "Количество банковских платежных карточек, находящихся в обращении по состоянию на 1 января 2014 года составило 11 805 000 ед., в том числе 5 279 000 карточек платежной системы БЕЛКАРТ, 6 526 000 – международных платежных систем"

Белорусы вообще молодцы. У них там все жестко даже с электронной коммерцией. По факту всего одна единая система электронных платежей через которую работают все остальные.

С е-платежами не так жестко (http://www.ipay.by/ https://e-pay.by/ https://ssl.easypay.by/ http://raschet.by/ http://webmoney.by/ - хз, может и еще что-то есть), а вот хостинг магазинов резидентов исключительно в РБ.

Насколько я понимаю, все что вы привели, это расчетные агенты которые подключены к единой системе ЕРИП созданой Национальным банком Республики Беларусь. По сути как бы витрины разные, а в итоге всеравно чтобы деньги дошли до получателя нужно подключаться к ЕРИП, онаже АИС "Расчет". http://raschet.by/main.aspx?guid=1111

Как бы с одной стороны да, Технобанк пишет что платежи идут через ЕРИП но...

"Независимыми от ЕРИП каналами пополнения WMB-кошельков являются: кассы ОАО "Технобанк", кассы РУП "Белпочта", скретч-карты (ВМ-карты) выпускаемые нашим банком" (http://www.wmtransfer.by/)

Интересно. Не знаю, как они пролезли. :) Возможно из-за специфичности платежа - только пополнение электронного кошелька. В тех проектах электронной коммерции по Белоруссии, в которых я принимал участие, альтернатив ЕРИП не было никаких. Единственный способ выйти на рынок это заключить договор с банком в котором стоит модуль для общения с этой самой ЕРИП. На эту тему даже какой-то батькин указ был, про единое платежное пространство.

имхо, слово "конкуренция" нехорошее, это фейк. Под этим термином скрываются самые, что ни на есть, объективные условия. Главный закон капитализма - нет такого преступления, на которое не пошел бы капиталист ради прибыли, а не конкуренция. Не конкуренция, а выживание. Выживание, а не конкуренция положено даже в основу психологических моделей человеческого поведения в кап-обществе. А конкуренция - соревнование, как раз было в СССР.

В биологии и экологии под конкуренцией понимают то же самое, что и вы.

Конкуренция (от лат. concurrentia), соперничество, любое антагонистическое отношение, связанное с борьбой за существование, за доминирование, за пищу, пространство и другие ресурсы между организмами (видами, особями), нуждающимися в одних и тех же ресурсах. Обеспечивается эволюцией и приспособляемостью организмов, служит инструментом популяционного и биоценотического отбора.

Так что слово как слово. :)

спасибо -очень познавательно.

Спасибо.

Хомяки дерутся за деньги. Посмотрим что ВВП им ответит.

УЕК не подходит в качестве платежной системы по многим причинам, например, себестоимость одной чиповой карты составляет около 2 Евро, это очень дорого для массового проекта, банкам будет невыгодно. Кроме того, система Сбербанка построена на софте двух вендоров: OpenWay и БПЦ, которые поделили экваринг и выдачу карт. В итоге система очень неустойчива и глючна, время простоя на обновление слишком продолжительное.

Ничего не могу сказать про Золотую Корону, но мне видится ситуация иначе: НПС будет построена с нуля и сейчас идет борьба между вендорами, которых соответственно поддерживает Греф с одной стороны (Сбербанк) и Костин (ВТБ).

Сбер сейчас, насколько мне известно, делает огромные инвестиции именно в отказоустойчивость своих сервисов. Так что количество вендоров тут не важно, у сбера и так настолько огромная инфраструктура, что вендоров там целый зоопарк при любых раскладах. Наоборот это нормальная политика - разделения системы на куски, чтобы не подсаживаться на одно решение и одну компанию. А вот соображения по поводу стоимости карты могу поддержать. Дешевой она не будет, поэтому и идет речь о каком-то выделении куска ПРО-100, чтобы осталась одно только платежное приложение без всех этих криптопрошных примочек. Карту тогда можно будет выпускать без RSA сопроцессора и она будет гораздо дешевле. Главное чтобы чипы были нашего производства, получится отличный стимул для развития отрасли.

BNP банкир, его жена и племянник убиты в Бельгии !!!!

нулевой Hedge

Кроме того, как выясняется MasterCard лицензирует использование чипов M/Chip в картах Про100 (УЭК), а это совсем некомильфо в текущий исторический момент.

http://blog.chirkov.net/2014/04/08/uek-i-mastercard/#more-1955

Я вам больше скажу, ПРО-100 это и есть приложение M\Chip. Его просто конфигурят с другими номерами и со своими настройками, ничего сложного в этом нет, диверсифицировать ключики да передать несколько десятков тегов, и готово :) Насколько это плохо зависит от того, как сбер договорился с мастером, это же их интеллектуальная собственность. Может они им забашляли фиксированную сумму, и все. Хуже если с каждой персонализации платится какая-то копеечка. Плюсы такого подхода, с использованием M\Chip - можно на карте сделать два мастеровских приложения, одно для ПРО-100 второе международное. При проведении операции терминал поочередно пытается запустить на карте известные ему приложения. Российские терминалы просто будут пытатьcя вызвать сначала приложение ПРО-100, а потом уже MC. Вот и получится что внутри она у тебя будет локальная а снаружи международная. Можно даже теоретически забахать им общий ПИН и общий остаток.

фсё, кажись опредилились

http://business.ngs.ru/article/1785361/

Новосибирская «Золотая корона» становится основой российской национальной пластиковой карты

В статье ссылка на ту же цитату "При создании будут использоваться технологии и наработки как Универсальной электронной карты, так и Золотой Короны". А в заголовок вынесли только ЗК почему-то. Журналисты такие журналисты. :)

Хочу поблагодарить за цикл. Очень просто, познавательно и корректно.

На мой взгляд, для полноты охвата темы его было бы неплохо дополнить еще одним кусочком - эквайринговыми решениями. А именно, описанием рынков и технологий:

- терминалов (пинпадов) (Hypercom, Verifone, Ingenico, Ярус)

- ПО приложения для терминалов, как правило дополняемое интергационными инструментами для кассовых решений (Inpas , Ланит, UCS, sb_pilot, Arcom/Ingenico)

- Быть может стоит пару слов сказать о мобильных тенденциях (LifePay, 2Can)

Я вам ответил в личке. Продублирую сюда - первичным является именно платежное средство, а терминал и его технологии в основном подстраиваются под текущий уровень карт, поскольку терминалы наворочить гораздо проще чем карты, то есть они не являются узким местом в технологии. С точки зрения процесса всеравно где человек использовал свою карту - в банкомате, в POS'е, в GSM терминале или на бесконтактном ридере турникета, дальше то всеравно транзакция после концентратора попадет в фронт процессинга в одном и том же виде. А вот уровень покрытия терминальной сети, и её совместимость с выбранным решением, соглашусь, очень важны для вопроса "какая система будет национальной".

С этой точки зрения все новые изыски, мобильные терминалы и ридеры подключаемые к компьютеру это все методы расширения зоны покрытия. Веб-приложения работающие с ридерами писались еще 10 лет назад, просто их чаще юзали внутри банков, как часть АБС. Эмуляторы пос-терминала я в свое время юзал еще под операционной системой DOS. LifePay, 2Can это по сути то же самое, только вышедшее на сегмент рынка "подключим вообще любого". Что касается новых тенденций - думаю у вас получится рассказать о них гораздо лучше, чем у меня.

Я бы хотел высказать здесь некоторые соображения по поводу текущего момента, которым вполне бы можно было воспользоваться, чтобы создать фундамент для национальной платёжной системы, ориентированной в будущее. Заодно сказать пару слов о мобильных тенденциях, отвечая на пожелание styopa.

Суть вопроса изложена тут - http://nationalpaymentsystem.ya.ru/

Как вы думаете, это актуально сейчас? Буду рад обсудить это здесь.

Здравстуйте! Рад, что в обсуждение подтянулись разнопрофильные специалисты. По документу, если бы моему шефу пришло такое коммерческое предложение, а он бы попросил меня провести экспертизу, я бы сказал "как национальная система не взлетит, есть шанс продать решение кому-нибудь из большой тройки", ничего личного, написано очень доходчиво и качественно, виден большой опыт автора документа в аналитике.

Почему описанное решение хорошо подходит сотовым операторам - у них есть 1) абонентская база людей владеющих телефонами 2) денежные средства в виде остатков на лицевых счетах абонентов, банковские карты им не нужны. 3)Дня них SMS бесплатны.

Сейчас действительно есть куча банковских приложений, но они живут в виртуальном мире, грубо говоря - в них можно оплатить услуги, но нельзя купить в магазине хлеба. И если в электронную коммерцию операторы уже давно погрузились (в любом нормальном сервисе или электронном кошельке есть возможность оплаты с баланса оператора, и комиссии у них там адские по сравнению с банковскими картами) то вот с выходом на платежи в обычных магазинах не так все просто, вот и придумывают, как бы сделать систему похитрее. Описанное в документе - один из способов.

Почему этот способ не подходит как основа национальной платежной системы. Обозначенное конкурентное преимущество - "новизна" довольно странное. Новое не всегда лучше старого, хотелось бы больше конкретики. А вот конкретика говорит не в пользу вашего решения. Из минусов которые на поверхности:

1. У банковских карт есть степени защиты - голограмма, ультрафиолетовые метки, микротекст, особые технологии печати. У приложения на телефоне степень физической нулевая, вы её заменили проверкой владения SIM-картой. Но получить дубликат симки вобще-то можно, прецеденты были неоднократно. Лечится введением проверки IMSI, но это лишние накладные расходы на транзакцию. Это ведь недешево вообще-то, в рамках всей страны тем более.

2. Предложенный механизм двухфакторной аутентификации подразумевает, что работоспособность системы целиком и полностью завязана на GSM покрытие и его работоспособность. Поставили глушилку и все транзакции встали? В глухой деревне плетежи невозможны? Если у держателя нет денег на счету телефона первый способ платежа недоступен? Не очень хорошо если ты не сотовый оператор...

3. Время транзакции увеличивается, причем значительно! Если мы говорим, что абсолютно все транзакции сопровождаются SMS, это увеличивает трафик по высокоприоритетным SMS в разы. Задержки неизбежны, представьте очередь в которой человек ждет SMS-ку от банка. А ведь её еще нужно открыть и вбить какой-то пароль. У платежных систем сейчас тенденция наоборот уменьшить время транзакции и максимально её упростить, вплоть до отсутствия необходимости вынимать карту из кошелька. И опять же стоимость SMS добавьте к стоимость транзакции.

4. Мы повышаем требования к держателю платежного средства - у него должен быть телефон, причем поддерживающий приложение, причем держатель должен в нем сам что-то натыкать. У нас десятки миллионов пенсионеров. Сейчас они просто вставляют карточки в банкоматы, набирают 4 цифры и получают деньги. Необходимость что-то запускать и делать на телефоне взорвет им мозг.

5. В предложенном решении повышается количество трафика, причем часть может идти за счет держателя.

6. В принципе отсутствует возможность оффлайн транзакций.

Если почитать более внимательно, то можно еще разного найти. Но и так понятно, что не взлетит в рамках страны, а в рамках какого-нибудь МТС-а шансы есть.

IMHO, вопрос: "Что важнее для успеха такого масштабного проекта как НПС - качественно спроектированная и реализованная совокупность стандартов и систем обслуживания уже инициированных транзакций (все стрелочки на второй картинке, кроме непосредственно исходящих от колобка http://aftershock.news/?q=node/219811) или обеспечение его комфорта и безопасности в точке обслуживания?" не имеет ответа, сродни вопросу "Что было раньше, курица или яйцо?".

При всей значимости процесса формирования группы распила глобальных стратегических решений не стоит забывать о Колобке и еще об одном персонаже - Купце. Именно Колобок и Купец в конечном итоге определят своей копеечкой: лететь или падать. Даже самые правильные и прогрессивные фиксики, разводящие денежные потоки, не заставят их отказаться от привычных шаблонов в пользу идеи. Каждого из них нужно обеспечить как минимум не худшим уровнем сервиса/безопасности + дополнительно мотивировать перекатиться в нужном направлении.

Успех коллеги casper_nn вызвал у меня желание попробовать последовать его примеру и поделиться своим видением проблематики создания НПС, взглянув на вопрос со стороны Колобка и Купца. Надеюсь за пару вечеров управиться.

На самом деле очень правильные замечания. У меня об этом вообще ничего нет так как я по умолчанию предполагаю развитие нашей системы на "элементной базе" существующих наработок и не вижу пока направления реального прорыва технологий. Это только с точки зрения железа, с точки зрения организации самого процесса может что-то новое и родится, прецеденты есть. Вот и newNPS какую-то концепцию предлагает, мне не все в ней нравится и есть там где нужно додумать, но есть ведь и другие, наверняка. Те же мпс сейчас движутся в сторону совмещения множества платежных средств в едином электронном кошельке, может в этом направлении что-то выкопается.

Отлично!

Прежде чем пытаться осуществить технологический прорыв, необходимо таки максимально задействовать именно существующую элементу базу. А это нетривиальная задача, при условии обеспечения совместимости с существующими решениями, достижения непрерывности обслуживания и плавности перехода. В тоже время легко скомпрометировать проект, внедряя сырое решение или не обеспечив приемлемые риски перехода.

В предлагаемом мною решении ( http://nationalpaymentsystem.ya.ru/ ) как раз делается упор на максимальное использовании существующей банковской инфраструктуры и элементной базы. Справедливо отмечено, что необходимо обеспечить непрерывность обслуживания и плавность перехода. В моём случае это обеспечиватся параллельной работой существующих решений (тех же VISA и MasterCard, ПРО100 и ЗК, UnionPay и т.д.) с постепенным внедрением новой системы. То есть банк-эмитент выпускает для Вас карту (напрмер, стандарта EMV), привязывая её к Вашему банковскому счёту, но в дополнение к этому Вы можете, установив себе на смартфон мобильное приложение, оплачивать товары и услуги напрямую со счёта (без использования карты). Таким образом, пытаясь расплапиться в магазине, Вы можете воспользоваться новым способом оплаты (если он уже там работает), или расплатиться картой, или на крайний случай достать бумажник с наличными. Главное, чтобы был выбор, а время покажет, что удобнее и перспективнее. Правильно?!

Это чудесно, но мы обсуждаем процесс перекрывания ручейка информации и денег в пользу Визы и МС. Из Вашего описания мне не вполне понятен процесс перехода. Чтобы принять национальную карту и одновременно обеспечтть обслуживание международных карт ТСП должно обладать возможностью воспользоваться универсальным программно аппаратным комплексом, который сам определит, с чем пришел Колобок и кому отправить запрос на обслуживание. Перенаправление запроса конечно будет осуществляться на уровне ПЦ. Но понять приложение, зашитое в чип должен терминал, в который вставили карту. Что касается Вашей идеи замены средства идентификации мобильным приложением, замечу, что возможность применения этого решения определяется форматом ТСП. Для бутика не проблема потратить 2 минуты на расчет, т.к. на облизывать клиента уже потратили час. А для fmcg точки увеличение времени платежа с 14 до 24 секунд это причина отказа от более выгодного по тарифам эквайрера. Это случай из моей практики. Макдональдс выжал из одного поставщика решения 7 секунд. Это со слов партнера

Я бы описал предлагаемый мною подход не как перекрывание ручейка для МПС, а как создание для НПС нового русла, по которому и пойдет основной поток внутри страны, а ручеёк МПС соответственно пересохнет.

Я согласен, что время осуществления транзакции является очень важным критерием. Поэтому внедрение новой системы и её тестирование, конечно, нужно начинать не с гипермаркетов и фаст-фудов, где этот параметр является критичным (спсибо за наглядный пример из жизни).

Тем не менее, я очень оптимистично смотрю на процесс становления новой системы. В ней много дополненительных возможностей (каюсь, я их ещё не успел описать), благодаря которым время осуществления транзакции можно сохранить на достигнутом ныне уровне.

Вы все-таки маркетолог или продуктовик, по крайней мере в душе, они всегда оптимисты, в отличии от технарей %) Когда придумаете способ проводить транзакцию в оффлайне без потерь в безопасности, и как сохранить текущую скорость транзакции - возвращайтесь, обсудим.

Прежде всего, хочу поблагодарить за развёрнутый комментарий и конструктивную критику.

Действительно, предлагаемую концепцию нельзя назвать "стандартной", поэтому неудивительно, что в описании было подмечено столько "недостатков". Если позволите, я в рамках нашей дискуссии постараюсь разъяснить некоторые основные моменты.

«Как национальная система не взлетит»

На самом деле я не совсем поддерживаю подход, выбранный нашими политиками, когда они вдруг в пику подорвавшим к себе доверие МПС решили быстренько (!) создать полномасштабную национальную платёжную систему за пару-тройку месяцев. Конечно, при таком раскладе НПС действительно должна уметь взлетать со скоростью ракеты-носителя, чтобы оправдать "ожидания" политиков. Это нереально, ни для ПРО100 с ЗК, ни для предлагаемого мною решения. Но это ведь не значит, что не нужно стремиться к лучшему. Здесь вопрос скорее о приоритетах.

Либо быстренько создаётся местечковый клон МПС (например, на базе того же M/Chip), административными методами на карты НСПК (национальной системы платёжных карт) переводятся бюджетники, и уже можно рапортовать об успешном внедрении НПС. При этом не очень важно будет ли такая НСПК действительно удобна тем же бюджетникам, будет ли она конкурентоспособна и привлекательна для "небюджетников" в сравнении с теми же МПС, главное – можно быстро отчитаться о количестве эмитированных карт и о суммах, перечисляемых на карточные счета. И неважно, что бюджетники будут вынуждены пользоваться НСПК, нравится она им или нет, что основной операцией по банковской карте по-прежнему будет снятие наличных в банкомате...

Либо делается ставка на новую концепцию, и создаётся система, ориентированная на будущее и способная в перспективе успешно конкурировать с МПС по крайней мере на внутреннем рынке. При этом, конечно, не получится быстро отрапортовать о выполнении, отчитаться о большом количестве пользователей и внушительных суммах проходящих через вновь созданную систему.

Какой вариант нравится больше? Это вопрос риторический. К сожалению, выбор не за нами.

«Можно оплатить услуги, но нельзя купить в магазине хлеба»

Сейчас действительно есть куча мобильных банковских приложений. Так можно ли с их помощью купить хлеба? Давайте разберёмся.

Имея счёт в банке и смартфон с мобильным приложением для ДБО (дистанционного банковского обслуживания), я, вероятно, смогу заплатить за хлеб, пытаясь купить его, например, в булочной за углом. Булочную эту держит частный предприниматель (или ООО), у которого, несомненно, есть счёт в банке. И если вдруг мне каким-то образом станут известны номер расчётного счёта, БИК его банка (ИНН/КПП и т.д.), то я через своё ДБО приложение, установленное в смартфоне, смогу инициировать кредитовый перевод – т.е. дать своему банку платёжное поручение на перевод булочнику суммы достаточной для покупки хлеба. Это можно сделать стоя у прилавка в магазинчике, если конечно там есть хотя бы GPRS/EDGE (3G и 4G тоже сгодятся) или Wi-Fi.

Проблема в том, что булочник ничего не узнает о том, что я уже дал поручение на оплату хлеба, а на слово мне вряд ли поверит, поэтому хлеба я, скорее всего, сразу не получу. Спустя некоторое время (через день, а может быть и неделю) булочник вероятно обнаружит среди прочих платежей, пришедших на его расчётный счёт, какой-то платёж от физического лица с формулировкой «за хлеб», после чего мне можно будет попробовать зайти в булочную ещё раз и востребовать оплаченный мною хлеб, предъявив булочнику свой паспорт, чтобы подтвердить, что я именно то физ.лицо, сделавшее безналичный перевод. Но, вот беда, того хлеба, за который я платил, уже нет, или он зачерствел, или цена на него уже поднялась. Вполне реальная перспектива умереть с голоду. Печально...

Так вот, на примере этого случая с покупкой хлеба можно наглядно проиллюстрировать текущую ситуацию и обозначить дальнейшую перспективу. Чтобы я сразу мог получить хлеб у булочника, ему нужно было бы предоставить какое-то достоверное подтверждение моего платёжного поручения, подкреплённое определёнными гарантиями его исполнения. Вот именно на выполнении этой функции, по моему мнению, и нужно сосредоточить усилия при создании НПС по предлагаемому мною варианту.

То есть, по сути, нужно создать национальную систему обмена электронными платёжными сообщениями (ЭПС), за которой стояла бы организация, предоставляющая гарантии исполнения банками участниками НПС платёжных поручений анонсированных через эту систему посредством ЭПС. Это может быть что-то отдалённо напоминающее SWIFT, но созданное специально для сегмента безналичных розничных платежей. Всё остальное – это элементы НПС, которые так или иначе пользуются описанной выше функцией системы, это могут быть и системы ДБО в виде мобильных приложений и/или т.н. мобильный банк для физических лиц плательщиков, системы Клиент-Банк для юридических лиц (торгово-сервисных предприятий) и множество других частных случаев, которые можно реализовывать тем или иным способом в рамках предлагаемой системы.

«Описанное решение хорошо подходит сотовым операторам»

Предлагаемое решение действительно опирается на беспроводные технологии доступа к сети интернет, однако, это не значит, что только сотовым операторам с их техническими возможностями будет интересно внедрение данного проекта. С моей точки зрения, наиболее заинтересованной стороной будет являться всё-таки банковский сектор. Основной интерес банков будет состоять в том, что у них будет оставаться большая часть тех денег, которые раньше уходили в МПС.

«У нас десятки миллионов пенсионеров. Сейчас они просто вставляют карточки в банкоматы, набирают 4 цифры и получают деньги. Необходимость что-то запускать и делать на телефоне взорвет им мозг»

Согласен с этим утверждением. И хочу ещё раз подчеркнуть, что не получится сразу охватить всё и всех. Но очевидно, что недальновидно создавать НПС в том виде, в котором она будет удобна для обслуживания пенсионеров, но не слишком перспективна и привлекательна для всех остальных. А для пенсионеров обналичивающих свою пенсию через банкоматы вполне подойдёт, например, УЭК с ПРО100, которые могут продолжить своё существование как отдельный элемент вновь создаваемой НПС.

«Минусы, которые на поверхности»

Отвечу кратко также и на другие замечания (см. по пунктам):

Готов рассказать подробнее о каждом пункте.

Ох. "ставка на новую концепцию, и создаётся система, ориентированная на будущее" это просто маркетинговые фразы, для меня "новая" не значит "более удобная" или "лучшая". Вообще маркетологи любят решения максимально простые для пользователя. Поэтому маркетологи в восторге от PayPass - махнул кошельком и все оплатилось. Это воплощение простоты.

Что касается описания покупки хлеба. Вы все пишете правильно, все описанное это и есть платежная система и так они в настоящий момент работают. "ему нужно было бы предоставить какое-то достоверное подтверждение моего платёжного поручения, подкреплённое определёнными гарантиями его исполнения" в этом и есть суть платежных систем. Процесс авторизации направлен именно на это, банк эмитент подтверждает банку эквайеру платежеспособность своего клиента. Причем сейчас покупатель из этого процесса максимально отстранен, он просто дает карту и подписывает чек ну или вводит пинкод. С точки зрения клиента ваша система звучит так "давайте отберем у него карту а вместо этого заставим вводить лишние цифры с телефона" то есть вы хотите более активного участия покупателя. Это минус. Люди ленивы. :(

Давайте теперь разберем по пунктам.

1. Почитайте что такое двухфакторная аутентификация. Первый фактор это "обладание информацией " паролем или пинкодом. Но их можно подсмотреть или перехватить, поэтому вводят второй фактор это "обладание вещью" для интернет банкинга на компьютере это либо USB ключ, либо бумажка с одноразовыми паролями, либо, самый распространенный вариант - сотовый телефон с определенной симкартой, вы подтверждаете обладание им путем ввуда пароля который был отправлен на этот телефон. Подтверждающие SMS нужны именно за этим и в вашей системе их запроектировали с той же целью - второй фактор аутентификации. Если вы говорите, что вам второй фактор не нужен, это означает, что мне достаточно подсмотреть\перехватить пароль и можно, постатвив такое же приложение, спокойно платить с чужого счета. Это уровень безопасности ниже чем даже у карт с магнитной полосой, не говоря уж про чипы.

2. Я исхожу из того, что написано в вашем документе. Для оплаты в магазине Вариант 1 шаг 1.1 подразумевает наличие связи. Вариант 2 шаг 2.3. подразумевает либо наличие связи либо возможности приема SMS. Получение денег в банкоматах предполагает связь или получение SMS на шаге 3.3. При отсутствии GSM сети ни один из сценариев выполнен не будет, они встанут на указанных шагах. Оффлайн не описан и я не вижу как его реализовать этими методами.

3. Даже если это не SMS а PUSH сообщение например, общее время операции будет выше! Просто потому что человеку нужно делать лишние действия с телефоном. Предложенные сценарии никогда не обгонят даже существующие не говоря уж о перспективных.

4. Я о людях преклонного возраста и говорю. Лично у меня есть несколько знакомых не сказать что очень старых, у которых есть сотовые. Но они не умеют даже SMS отправить, хотя звонят и принимают звонки. При проектировании национальной системы их нельзя скидывать со счетов.

5. Да уж, роуминг это плохо. И SMS-ки тоже ведь дороже а ussd вообще не будет работать в чужой сети, если правильно понимаю.

6. Расскажите как. В документе нет. Для самопроверки опишите пожалуйтса сценарий проведения операции на теплоходе посреди океана, без всякой связи с внешним миром (спутники попадали, все антенны сломались). С чиповыми картами по текущей технологии той же золотой короны это возможно и даже с проверкой пин-кода, контролем остатка на счету и рисков.

Я согласен, что новизна ради новизны совершенно не нужна. Но если новое решение в перспективе может успешно конкурировать с прежним, то оно имеет право получить свой шанс. Тут есть два момента:

В данный момент ситуация очень интересная – прежнее решение (т.е. карты МПС) проверено и работает, но владельцы решения скомпрометировали себя. И нужна какая-то альтернатива. Что выбрать? Представим, что мы в начале 90-х годов прошлого века; что внедрять? – хорошо проверенную и привычную пейджинговую связь или сделать ставку на мобильный телефон, который пока ещё очень дорог, громоздок, тяжёл и чрезвычайно сложен в использовании по сравнению с пейджером...

Алгоритм осуществления транзакции в режиме online описан в PDF файле или в блоге http://aftershock.news/?q=node/226248

Про offline напишу позже, как только смогу решить проблему дефицита времени.