США (данные энергетических отчетов от 28 февраля)

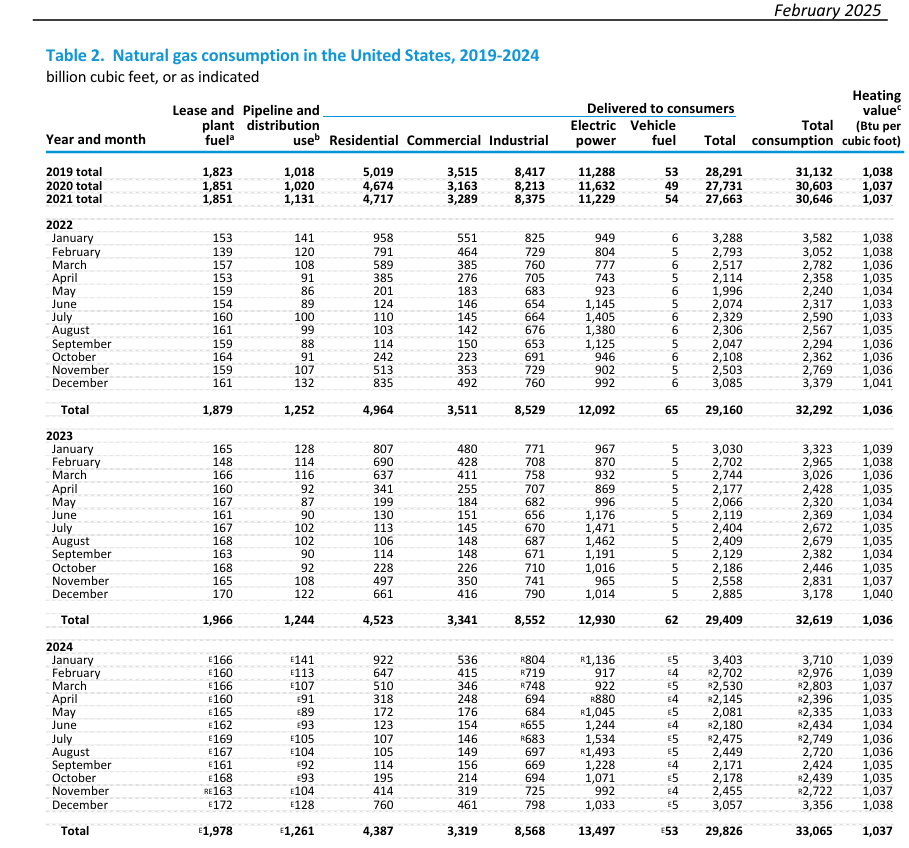

Газ (итог за год)

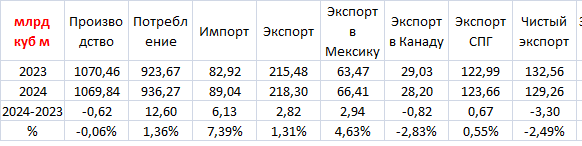

Производство газа слегка сократилось, потребление выросло за счет роста импорта из Канады и сокращения запасов газа в ПХГ. Примерно 120 млрд куб м в год - это максимальная на конец 2024 года суммарная мощность сжижения в США.

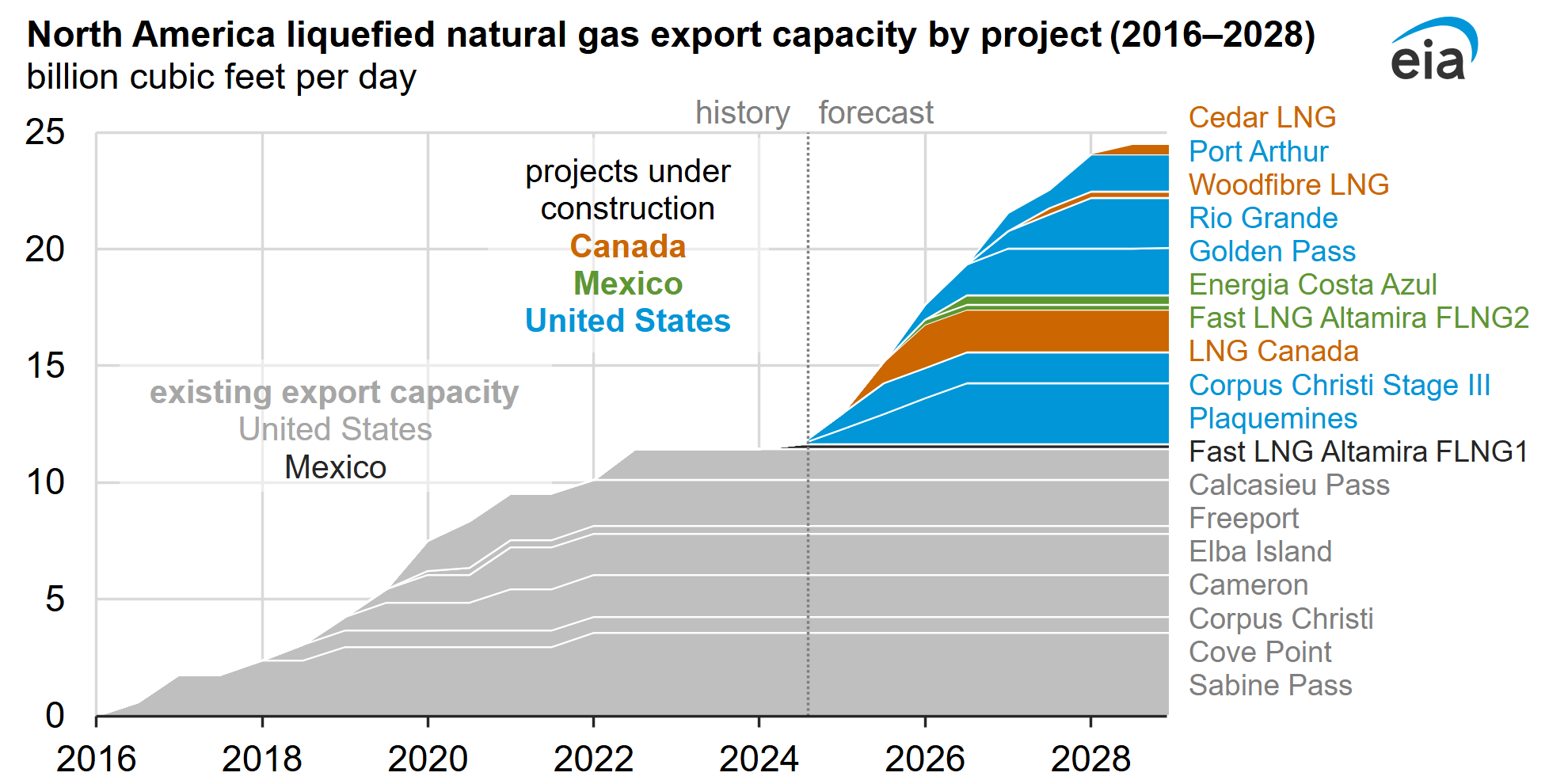

В статье от 3 сентября «Экспортные мощности СПГ в Северной Америке должны увеличиться более чем в два раза к 2028 году» сказано

Экспортные мощности сжиженного природного газа (СПГ) в Северной Америке должны увеличиться более чем в два раза в период с 2024 по 2028 год, с 11,4 млрд кубических футов в сутки в 2023 году до 24,4 млрд кубических футов в сутки в 2028 году, если строящиеся в настоящее время проекты начнут работу в соответствии с планом. По нашим оценкам, в период с 2024 по 2028 год экспортные мощности СПГ вырастут на 0,8 млрд куб. футов в сутки в Мексике, на 2,5 млрд куб. футов в сутки в Канаде и на 9,7 млрд куб. футов в сутки в США за счет 10 новых проектов, которые в настоящее время строятся в трех странах.

Повторюсь еще раз, чтобы получить примерные данные в млрд куб м в год, надо данные куб. футов в сутки умножить на 10.

И вот уже 13 января 2025 вышел отчет Восьмой экспортный терминал сжиженного природного газа в США, Plaquemines LNG, отгрузил первый груз

30 декабря 2024г вышло сообщение Cheniere получила первый СПГ на проекте Corpus Christi Stage 3

Согласно последнему еженедельному отчету по газу

Поставки природного газа на экспортные мощности СПГ в США (поступления по трубопроводам СПГ) составили в среднем 16,4 млрд куб. футов в сутки (что соответствует 170 млрд куб м в год), что на 0,3 млрд куб. футов в сутки выше, чем на прошлой неделе.

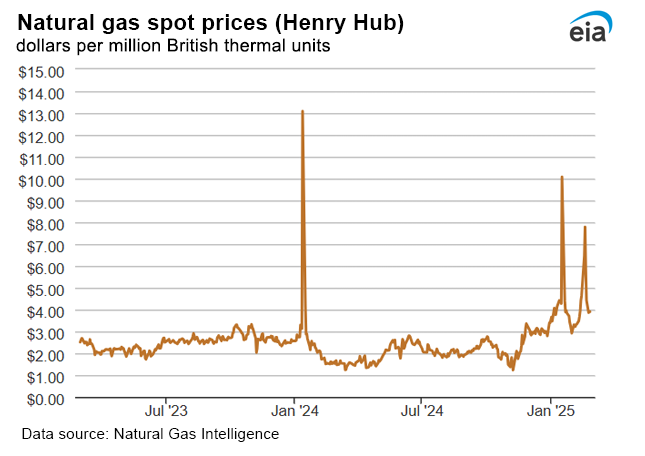

В основном, годовой рост экспорта СПГ примерно на 45 млрд куб м идет за счет сокращения запасов в ПХГ. О возможности роста добычи можно будет судить по отчетам примерно через полгода. Однако цены на газ на Henry Hub выросли,

что способствует росту добычи

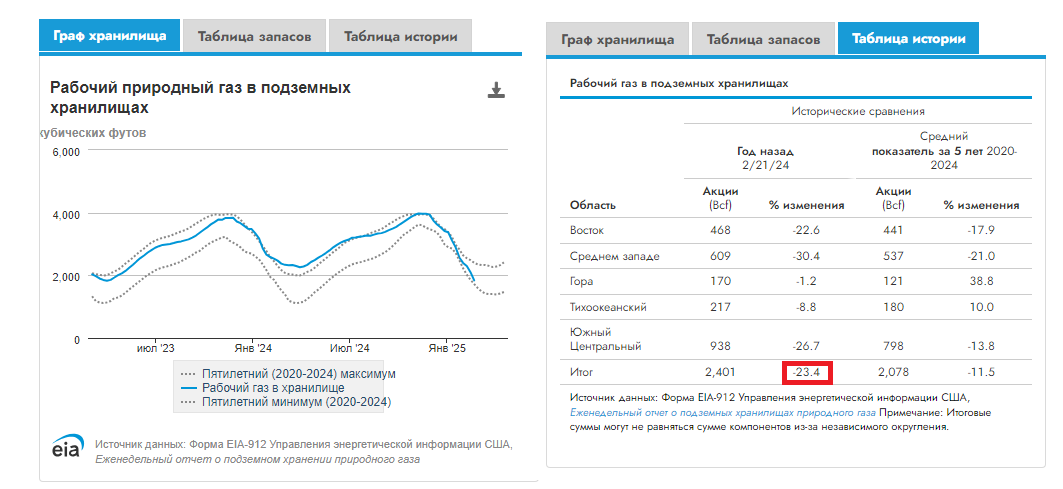

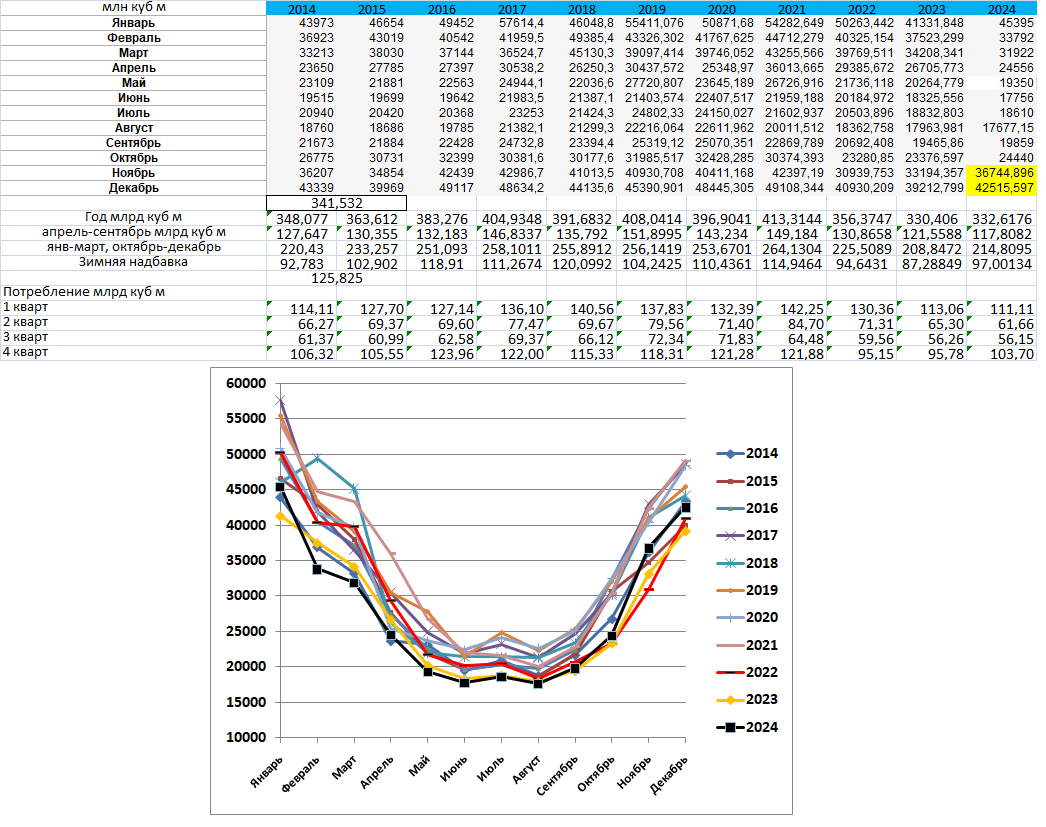

Запасы в ПХГ США на конец зимы были

ниже чем год назад примерно на 23,4%, составив примерно 52 млрд куб м.

За год сократилось потребление газа населением, но выросло электростанциями

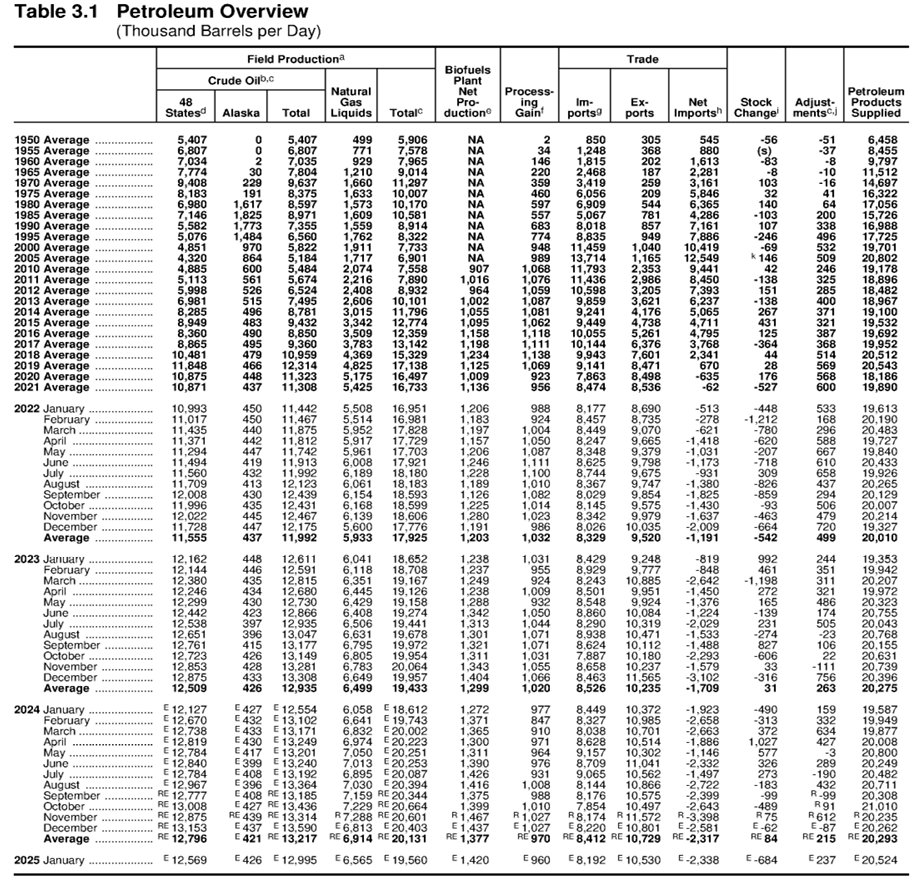

Нефть и нефтепродукты (итог 2024 и январь 2025)

Добыча нефти и экспорт нефти и нефтепродуктов выросли, импорт сократился.

Э-э (за 11 месяцев)

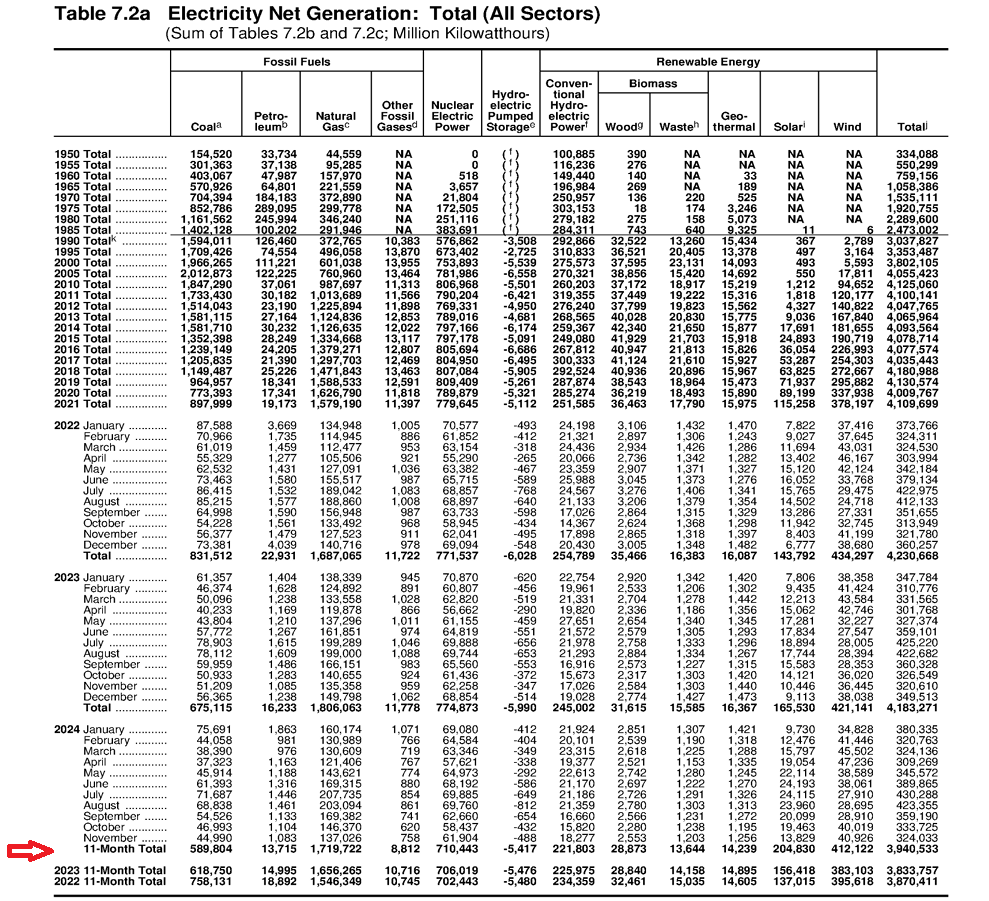

Производство

Из общего прироста примерно в 107 ТВтч газовая генерация дала 63,5 (+3,8%), атомная – 4,4 (+0,6%), СЭС – 48,4(+31%), ВЭС – 29 ТВтч(+7,6%). Продолжилось сокращение угольной генерации на 29 ТВтч.

При этом мощности газовой и атомной генераций остались примерно на том же уровне, солнечная генерация выросла с 84,9 до 117,3 ГВт (ноябрь 2023 –ноябрь 2024), а ветровая с 145,2 до 151,2 ГВт.

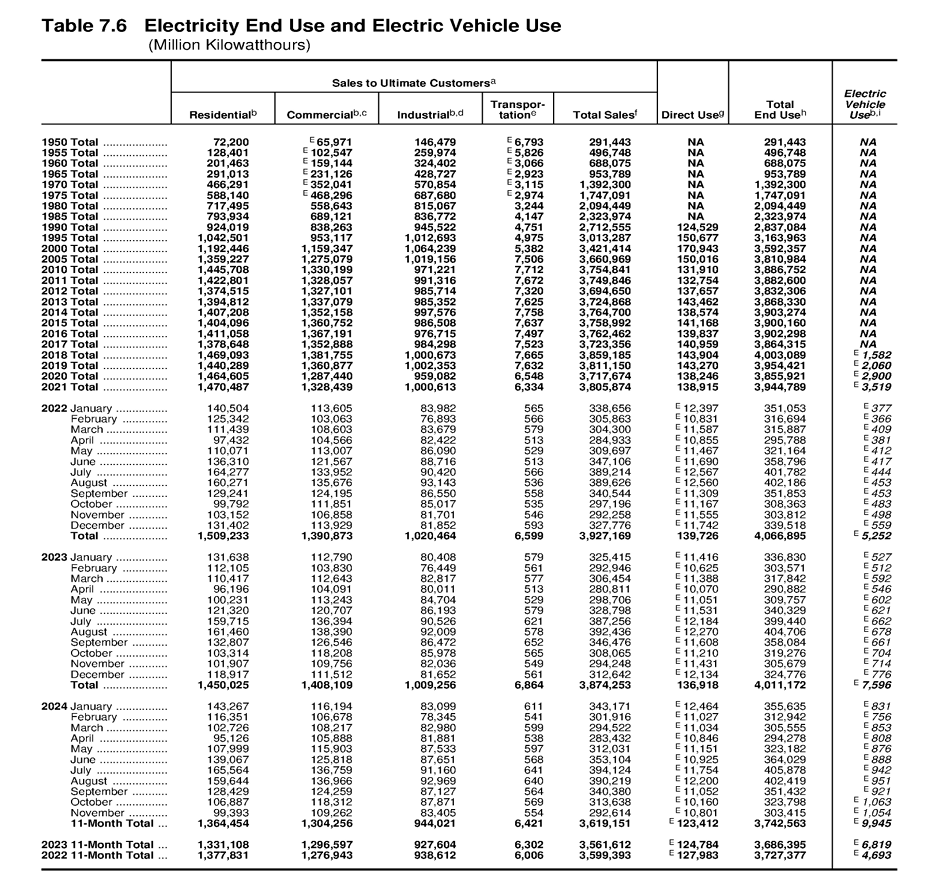

И потребление по секторам

Рост потребления во всех секторах за 11 месяцев в 2024-м к 2023 году.

Турция газ

Почему я поставил Турцию впереди ЕС, станет понятно читателю ниже.

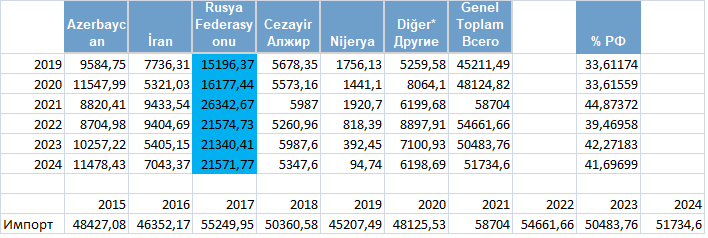

Согласно данным турецких источников импорт газа в 2024 году составил 51,7 млрд куб м.

РФ на 1-м месте с долей 41,7% поставила 21,6 млрд куб м. Напомню, что номинальная общая мощность Турецкого и Голубого потоков составляет 15,5+16 = 31,5 млрд куб м. Таким образом недозагруженность потоков составляет примерно 10 млрд куб м. В то же время Турция получает СПГ из Алжира 5,3 млрд куб м, США (по турецким данным 5,1, по американским – 6,1 млрд куб м)

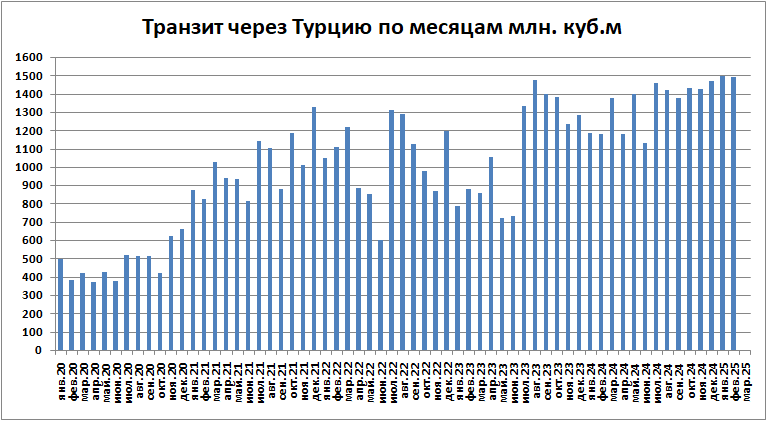

По Турецкому потоку через Болгарию в ЕС было поставлено 16,7 млрд куб м газа в 2024-м году против 13,6 в 2023-м. Мало того в первые два месяца этого года после остановки украинского транзита было подано 3 млрд куб м против 2,4 в январе-феврале 2024-го года. В некоторые дни мощность прокачки составляла около 57 млн куб м в сутки,

и при такой ежедневной прокачке через Турцию можно было прокачать 20,5 млрд куб м, что превышает нормативную мощность газопровода.

ЕС

Газ

Запасы газа на текущую дату составляют примерно 41 млрд куб м, что существенно ниже двух предыдущих лет.

Связано это, в первую очередь, с более холодной и маловетреной зимой, а во вторую, с сокращением поставок американского СПГ на европейский рынок. Как было указано выше, при примерном экспорте 123 млрд куб м в 2023 и 2024 годах поставки на европейский рынок были сокращены за счет роста на другие рынки. В частности появился Египет.

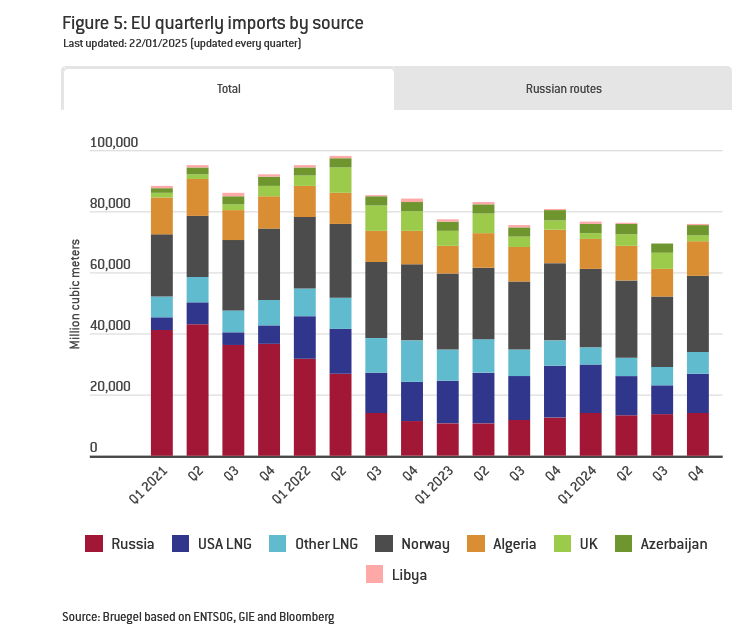

Поставки в ЕС сократились на 14,6 млрд куб м, В Великобританию на 5,7 млрд куб м. Согласно данным сайта BRUEGEL Великобритания поставила в 2023-м году в ЕС 18 млрд куб м газа, а в 2024-м 12,7 млрд куб м газа. Очевидно, бриты перепродают американский СПГ и норвежский газ из Северного моря. Сокращение поставок американского СПГ в Британию в 2024-м году привело к сокращению поставок Британией в ЕС. Таким образом общая недопоставка СПГ из США составила для ЕС порядка 20 млрд куб м в 2024-м году. На третьем месте отсутствие поставок из РФ через Украину с января 2025 года (порядка 3 млрд за два месяца).

В целом в 2024- м году импорт газа в ЕС составил чуть меньше 298 млрд куб м.

Доля РФ составила 18,3% (второе место после Норвегии за счет сокращения импорта из США). Как видно из таблицы, данные по поставкам газа в ЕС от США и BRUEGEL разнятся. Видимо на каком-то этапе происходит смена собственника СПГ.

Ура- патриотов спешу успокоить. После остановки украинского транзита РФ станет четвертой по поставкам газа в ЕС после Норвегии, американского СПГ и Алжира.

Согласно Евростату потребление газа в ЕС слегка выросло в 2024-м году за счет осенне-зимних месяцев

Данные могут уточняться в течение всего следующего года.

По моим оценкам к 1 апреля запасы газа в ПХГ могут составить 36-37 млрд куб м. Таким образом для требования ЕС по закачке 90% в ПХГ к новому отопительному сезону 2025-2026 надо будет закачать порядка 62 млрд куб м. Реально ли это? Я оцениваю такой вариант в процентов 80. Это произойдет

1 - в случае простого перераспределения американского СПГ в пользу ЕС (вариант 2023 года),

2 - возможного роста добычи газа в США на фоне роста мощностей сжижения

3 - возможных договоренностей с Турцией о перепродаже американского и алжирского СПГ в ЕС (турки в этом случае увеличивают поставки из РФ). Для этого надо решать вопросы оплаты российского газа.

4- в случае сохранения (увеличения) транзита по Турецкому потоку (Украина предприняла уже вторую попытку атаки на КС «Русская»)

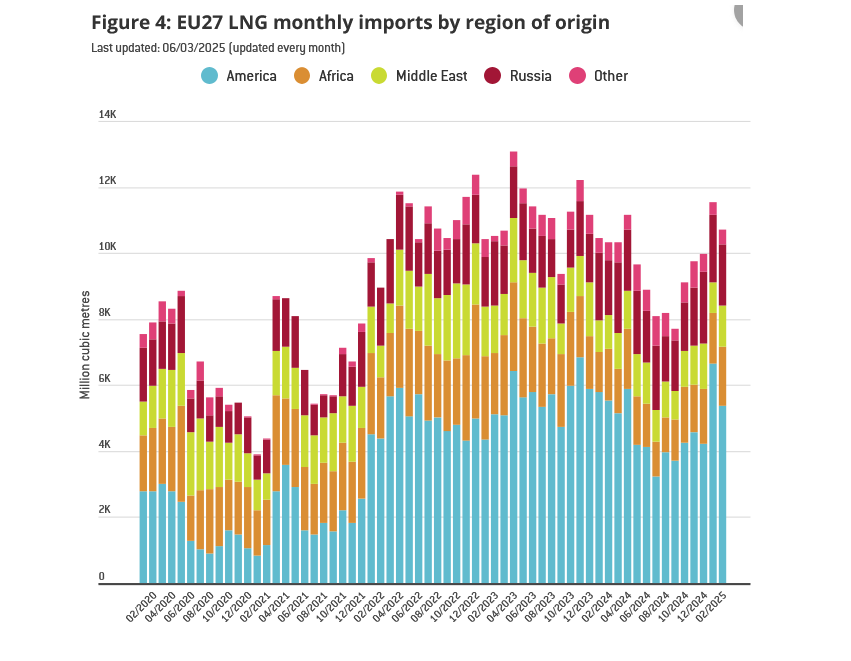

4 марта в EADAILY была опубликована статья «Американский СПГ не смог пройти мимо самых высоких цен: 82% ушло в феврале в Европу», где было сказано

В феврале, когда цены на газ в Европе достигли максимума за последние два года, львиную долю сжиженного газа из США продали в странах ЕС.

Из-за более холодной погоды, безветрия и остановки украинского транзита Европа увеличила импорт СПГ и большая его часть пришла из США. Как сообщает Reuters, 82% грузов сжиженного газа из Соединенных Штатов доставили во второй месяц зимы в Европу — 8,35 млн тонн (9,4 млрд кубометров).

Всего же в страны ЕС привезли в феврале, по данным GIE, 10,58 млрд кубометров. В них доля американского СПГ может быть немного ниже, так как Reuters подразумевает под экспортом в Европу и поставки СПГ в Турцию.

Кроме Турции есть еще и Великобритания. То есть идет перераспределение газа в пользу Европы.

Судя по данным BRUEGEL, в этом году поставки СПГ из США непосредственно в ЕС выросли в январе и припали в феврале

Любопытная статья о том, как пиндосы надувают еврогейцев с ценами на газ была опубликована в конце декабря и прошла мимо АШ

Собственная добыча газа в ЕС падает и составила 23,8 млрд куб м в январе-сентябре 2024 г против 29,4 млрд куб м в январе-сентябре 2023-го.

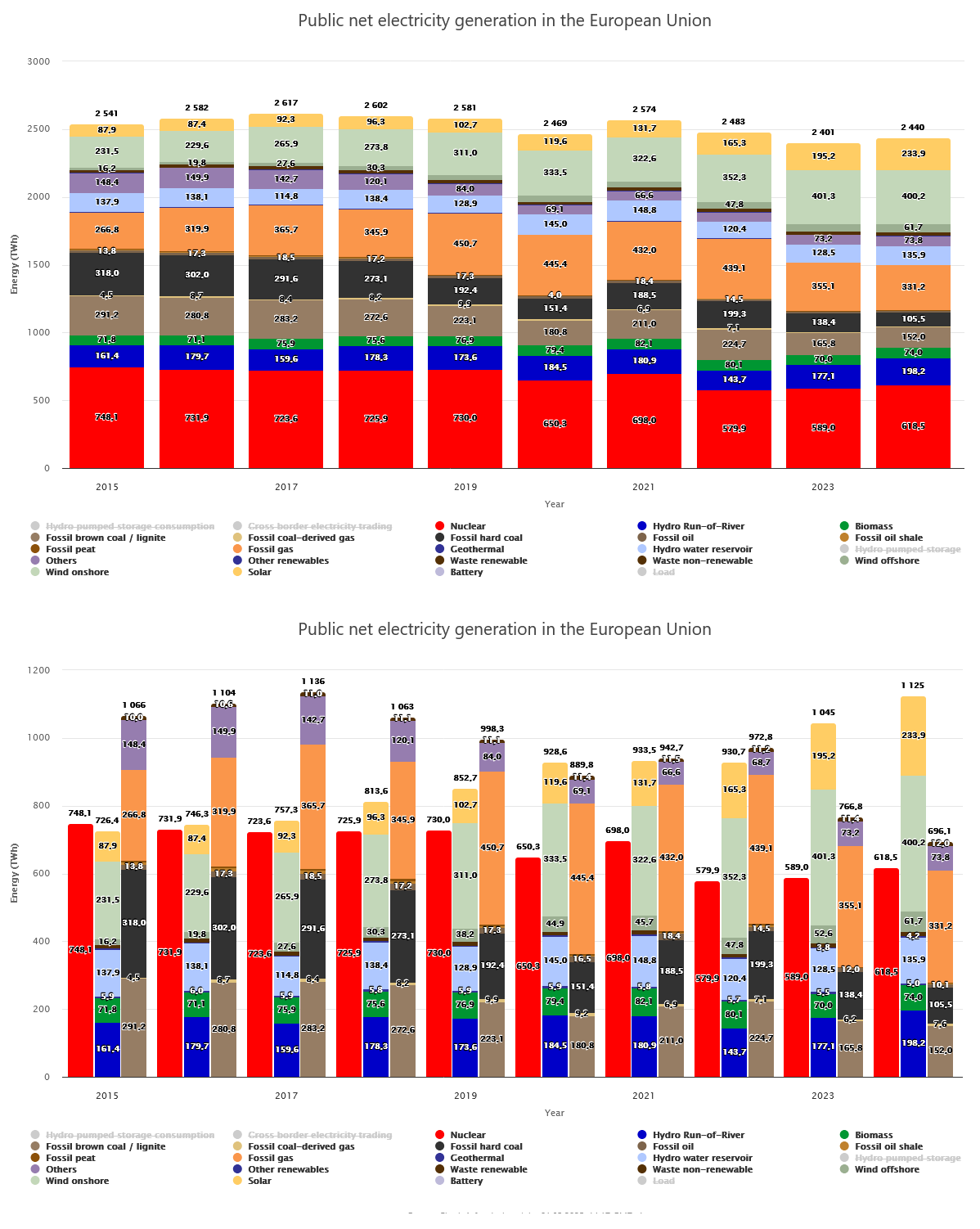

Э-э

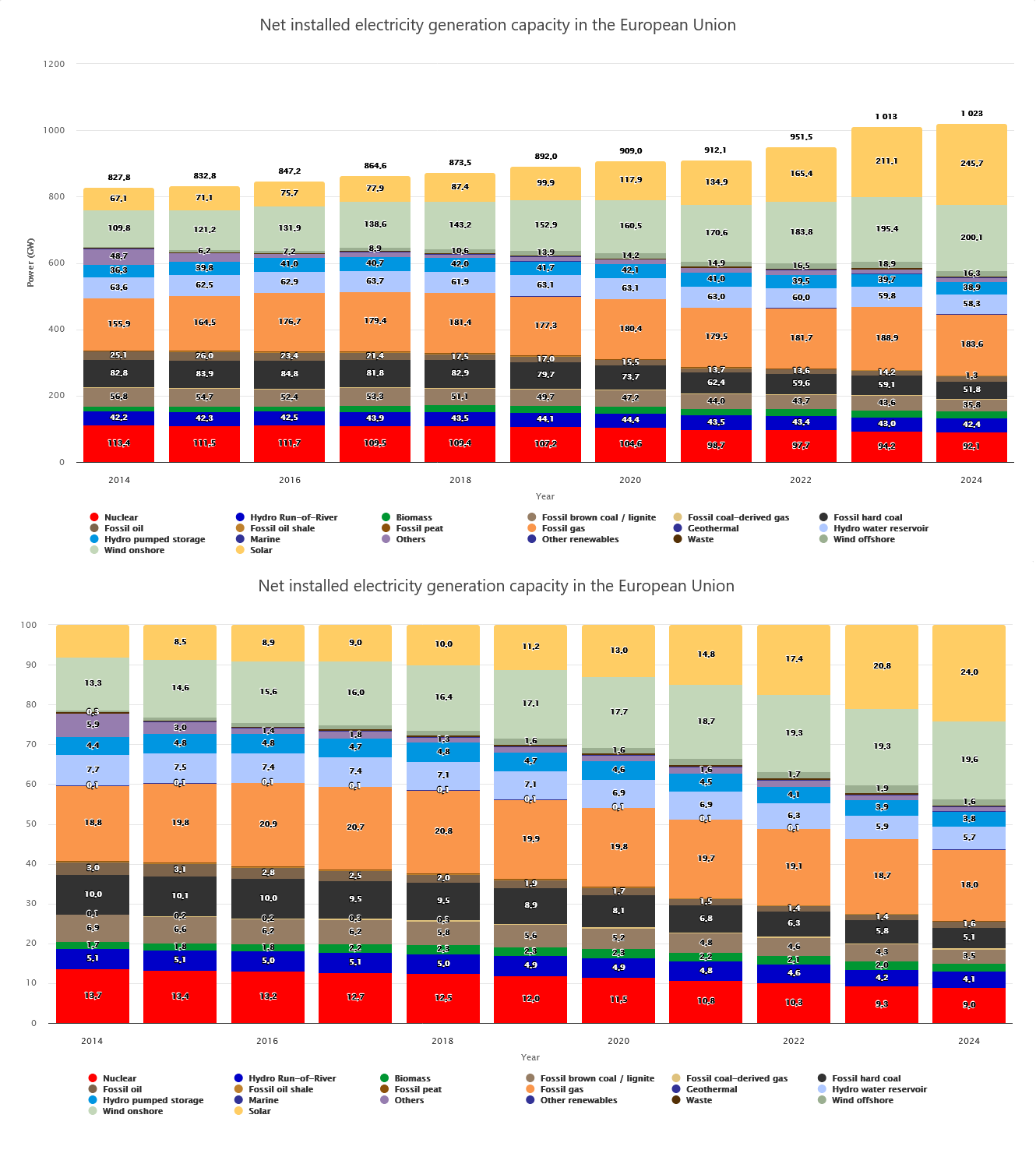

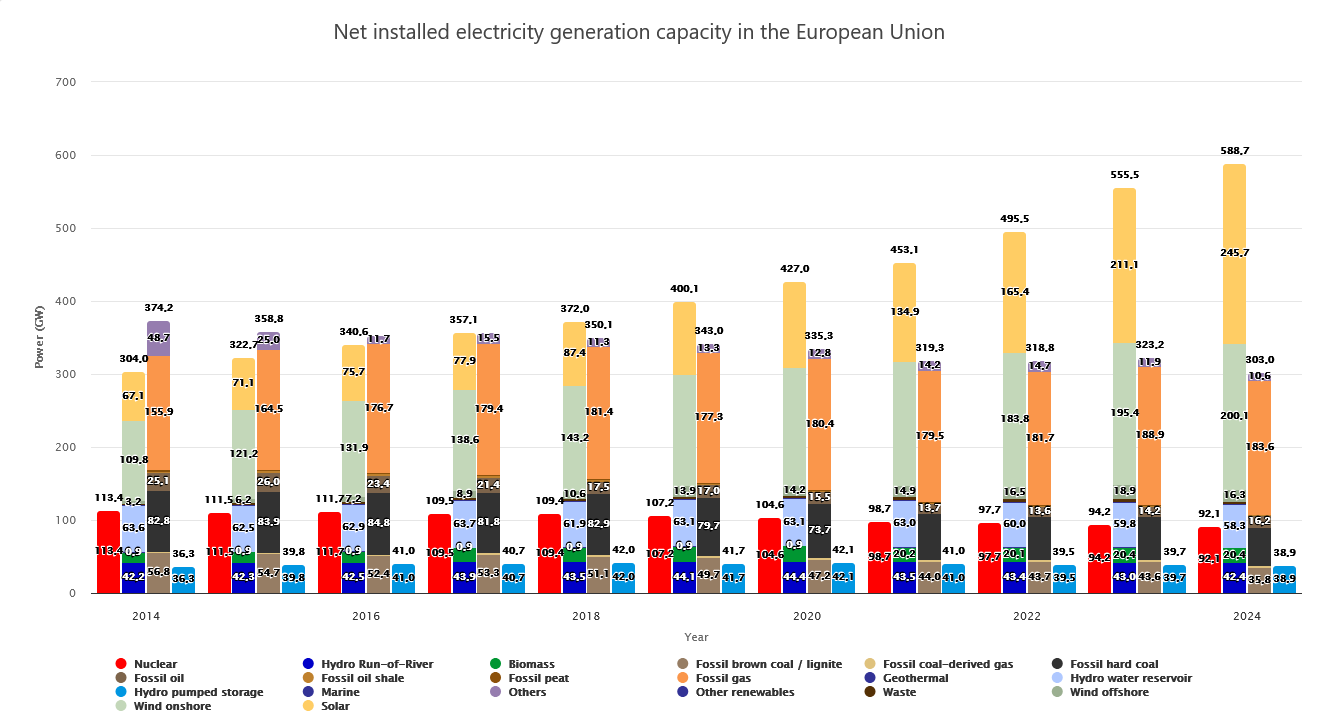

К концу 2024-го года общая генерация в ЕС достигла 1023 ГВт в основном за счет роста солнечной (+16,4%) генерации

С 2014 года мощность «зеленой» энергетики выросла практически в два раза. Причем мощность СЭС практически в 4 раза.

Производство э-э слегка выросло в 2024-м году из-за лишнего дня за счет роста атомной, гидро- и солнечной генерации.

Рост производства э-э СЭС+ВЭС составил 695,8 ТВтч в 2024-м против 335,6 в 2015-м. Если бы мощности СЭС+ВЭС остались на уровне 2015 года, то для производства текущего уровня э-э при сокращении угольной генерации потребовалось бы дополнительно примерно 140 млрд куб м газа в год.

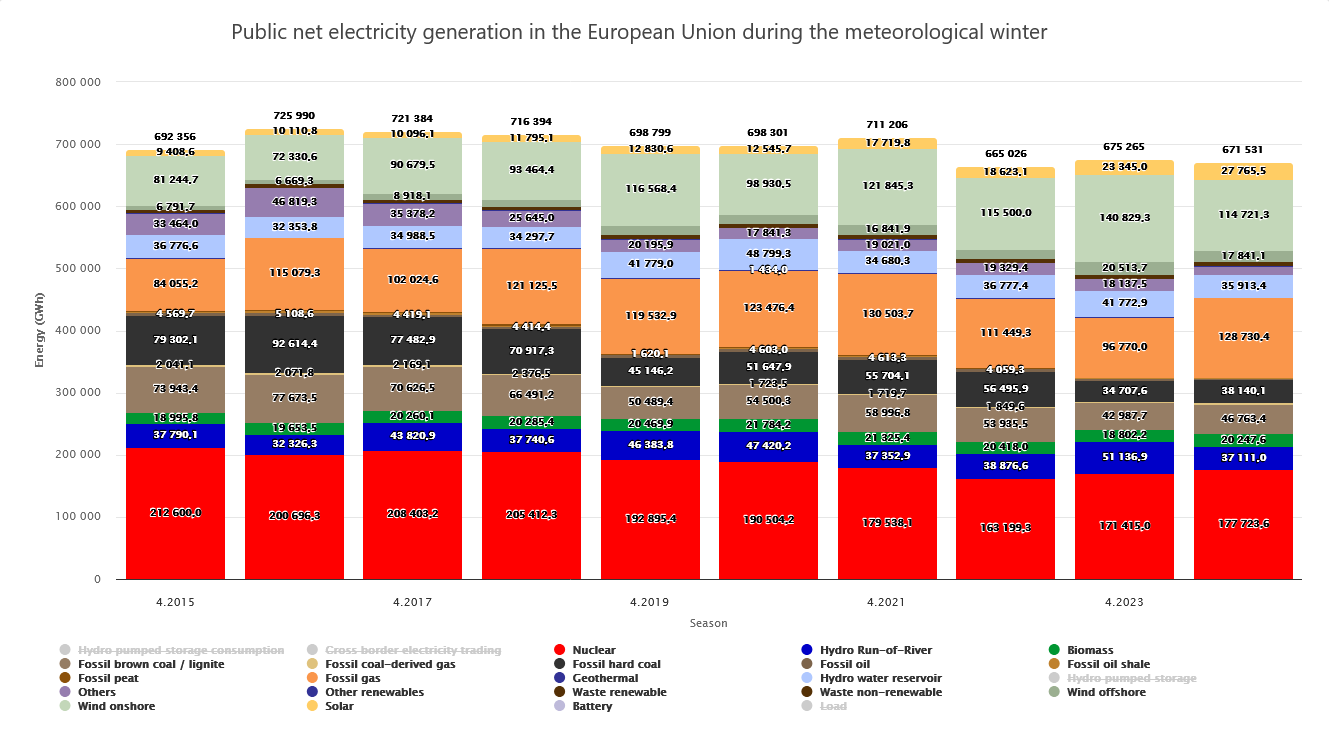

Ниже данные по сезону «зима»

Видно насколько просела ветровая генерация зимой 2024-2025 к прошлой зиме, что пришлось существенно наращивать производство э-э не только газовыми, но и угольными электростанциями.

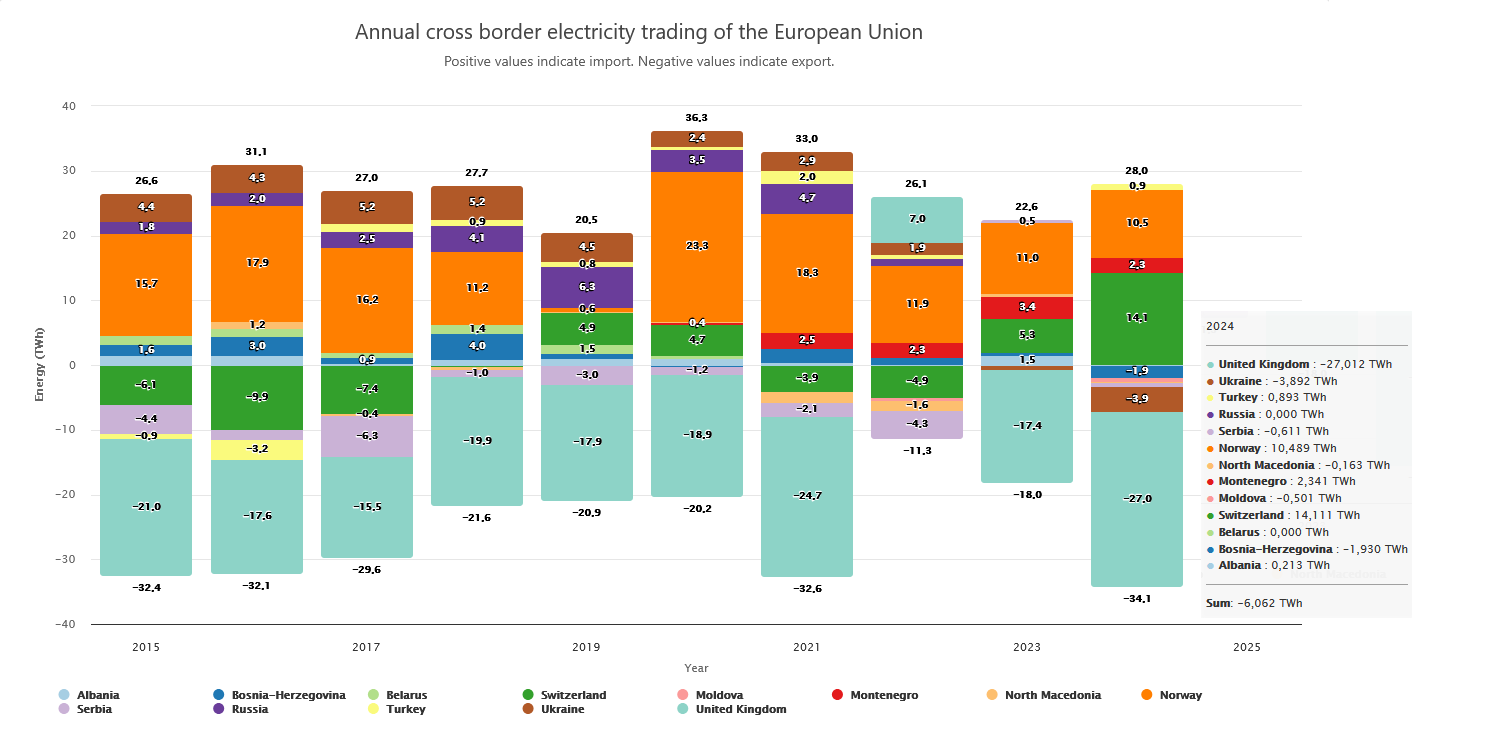

В 2024-м году ЕС был чистым экспортером э-э. Импортировали в основном из Швейцарии, Норвегии и Черногории, экспортировали в Великобританию, на Украину и Боснию-Герцеговину.

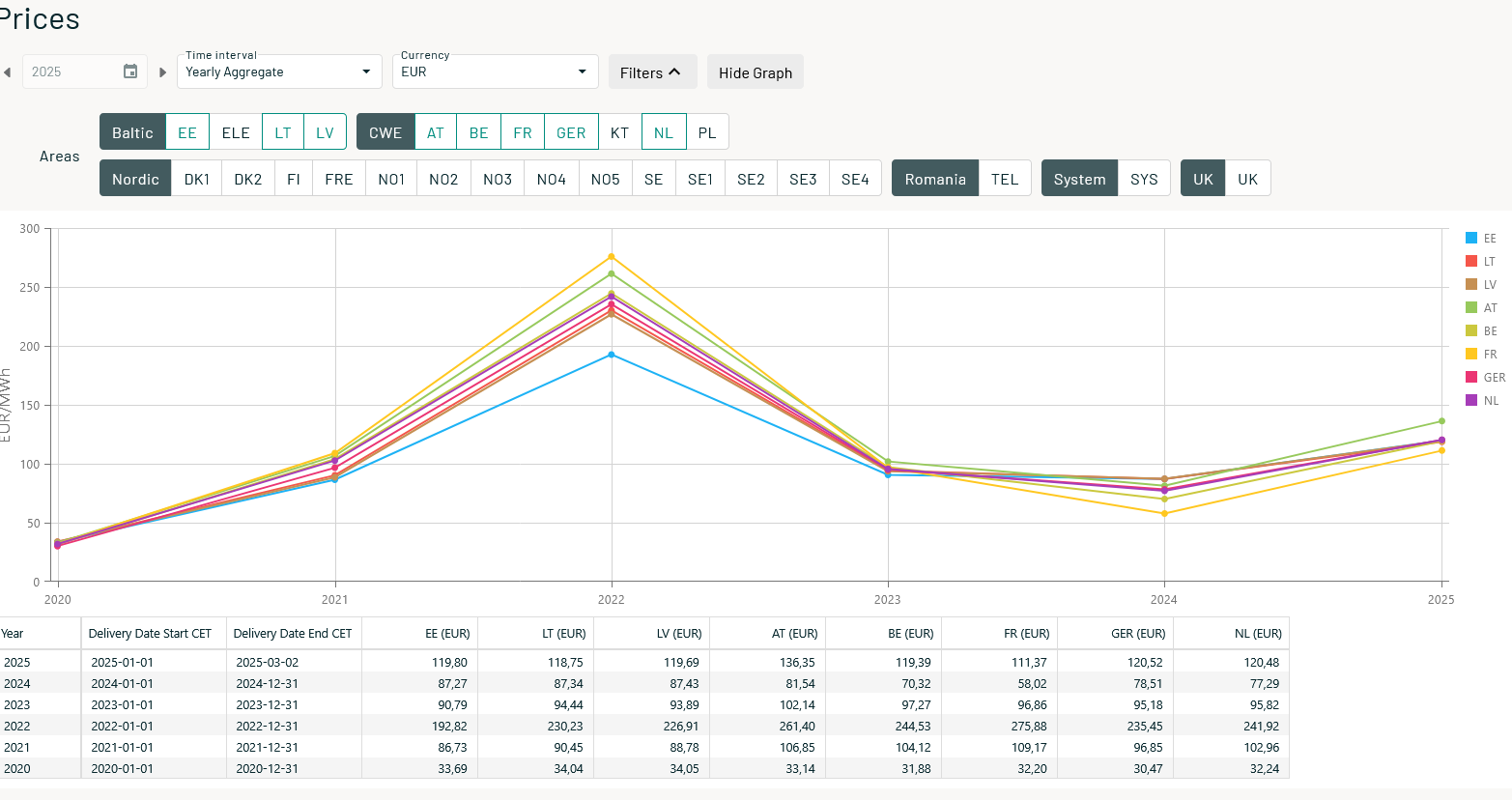

Оптовые средние цены на э-э в 2024-м году были ниже, чем в 2023-м.

Если сравнивать стоимость э-э в прибалтике до и после отключения от кольца с РФ и Белорусью,

то видно, что оптовые цены в феврале 2025-го были вдвое выше, чем в 2024-м практически для всех стран и это связано с более холодной и безветренной погодой. Таким образом, влияние факта отключения на цены для стран прибалтики имело краткосрочный эффект. Последние несколько дней оптовые цены на э-э в прибалтике ниже, чем у остальных стран из приведенной выше таблицы.

Следует отметить, что приводимые биржей средние цены не отражают реальной картины. Так среднесуточные цены формируются как среднеарифметическое часовых цен. Среднемесячные как среднеарифметическое суточных и т д. Нигде не учитываются объемы продаж э-э. Допустим, половину суток цена была 2 евро за квч, а другая половина 1 евро за квч. Средняя цена по логике биржи будет 1,5 евро за квч. Однако, если в первой половине продали 2 квч э – э, а во второй всего 1, то средневзвешенная цена будет равна (2*2+1*1)/(2+1)=1,67 евро за квч.

Повторю вывод из прошлой статьи

В общем и целом энергетическая ситуация для наших заклятых «партнеров» не вызывает для них серьезных опасений. Мало того США продолжат энергетическую экспансию для более жесткой привязки сателлитов к своему энергопотоку, выдавливая российских конкурентов нерыночными методами.

В прошлой статье я отметил

Не уверен, что есть смысл городить газовый хаб с турками из-за 10 млрд. Мне кажется, есть смысл полностью сосредоточиться на совместном проекте с Ираном с выходом российского газа в Индийский океан и Пакистан. Турки могут просто перепродавать российский газ, смешивая его с иранским и азербайджанским. Это будет их доход, но и их риск.

Однако после крушения азербайджанского самолета, похоже, проект с Ираном через Азербайджан поставлен на паузу.

Озвучу свое мнение по поводу возможной продажи СП-2 американцу Стивену Линчу. То ли в комментарии, то ли в статье на АШ Южанин писал, о том, что ни в коем случае не надо этого делать. Я не согласен с мнением Южанина. Поясню почему. Перед нами пример ГТС Украины – якобы национальное достояние. Не была продана никакому иностранному инвестору, и в результате вместо 180 млрд куб м качает сейчас от силы 10 своих добываемых.

До СВО у нас с ЕС была первая стадия семейных отношений.

Мы создавали СП, менялись активами и т д. Планировали Европу от Лиссабона до Владивостока…

После СВО перешли сразу к третьей стадии, когда не только спят отдельно, но и не разговаривают.

Очевидно, что система контрактов с ЕС на поставку себя изжила вместе с Арбитражем в Стокгольме, и возвращаться к ним никто не будет. Продать трубу посреднику с целью хотя бы частичного возврата вложенных средств не самый плохой вариант, как не самый плохой вариант продажи газа на СПБ-бирже за рубли по предоплате на условиях FOB Усть-Луга по ценам биржи. И пусть у инвестора болит голова от взаимоотношений с ЕС, и где он будет брать рубли и кому продавать газ в ЕС. И судиться, в случае чего, с этим инвестором в Басманном суде. Однако все это будет возможно только после выполнения целей и задач СВО.

Комментарии

Британский премьер Кир Стармер намерен отправить войска на Украину

В конце концов, что произойдет, если британские войска — или французские войска, или войска любой другой страны НАТО — будут убиты русскими? В этом случае вступит в силу статья V, пункт о взаимной обороне в Уставе НАТО, который связывает все элементы НАТО воедино, — сказано в материале.

злые языки поговаривают, что статья V - пшик, не обязывающая вписываться кровью.

злые языки

А добрые языки говорят, что нужно не париться и убивать любые иностранные войска на Украине - английские, французские, польские и тд

Спасибо, информативно.

И что с этой информацией делать ? К чему привязать ?

Попробовать приплести Путина? Не?

По поводу СП-2 отличная мысль, но пойдет ли на такое газпром?

В попу омерикосов, надо оба СП заворачивать в Калининградскую область!!!