Каждую неделю возникают в интернете горячие споры о том, какой будет инфляция в стране, как власть с ней борется и почему побороть никак не может. Окунувшись в эти дебаты, я осознал, что большинство участников не понимают предмета, и в лучшем случае, озвучивают точки зрения популярных экономистов и аналитиков, разброс которых впечатляет до потери сознания. Вот и решил я потратить время на простое изложение проблемы, доступное и кесарю, и слесарю. Что из этого получилось – судите сами.

1. Три ипостаси инфляции

Инфляция — это устойчивое повышение общего уровня цен на товары и услуги в экономике. Тут важно слово «устойчивое». Ибо цены могут дёргаться вверх под действием внезапных и даже фейковых новостей; тогда после осознания реальности продавцы быстро их снизят. Другой вопрос в том, какие именно цены будем учитывать.

Чаще всего для измерения инфляции используется индекс потребительских цен (ИПЦ). В России он включает все текущие затраты человека: продовольствие, ширпотреб, лекарства, коммунальные, транспортные и другие услуги. Этот индекс хорош тем, что показывает рост стоимости жизни. Методика его расчёта изложена на 93 страницах. Вникнув в неё, я не нашёл ничего лишнего (редки случай). Сейчас Росстат мониторит цены по 558 товарам и услугам, от бескостной говядины до посещения общественного туалета. Мелочами пренебрегаем: каждый из этих товаров/услуг должен составлять не менее 0,1% стоимости потребительской корзины. Сбор данных ведётся в городах, крупных торговых сетях, на рынках, интернет-сайтах, а некоторых видов услуг даже телефонными опросами.

Из методики следует, что полученные таким способом ИПЦ слегка завышены. Тому способствуют следующие обстоятельства:

· Исключаются сниженные цены по адресным скидкам и разовым акциям,

· Практически не отслеживаются цены чёрного рынка и всяких базаров, которые ниже за счёт отсутствия налогообложения,

· Цены на интернет-сайтах почти всегда завышены, при совершении сделки продавец обычно даёт скидку,

· Слабо учитывается изменение структуры потребления; с ростом цен люди переходят на более дешёвые товары, и доля их в потреблении возрастает.

Впрочем, учесть эти факторы невероятно трудно, и вряд ли они дают большие погрешности, максимум 1-2%. К примеру, если расчёт привёл к ИПЦ 8% за год, то реально он будет 7,84-7,92%.

Объективности ради замечу, что ИПЦ не следит за ценами предметов роскоши, а они-то как раз могут расти быстрее потребительской корзины. Но в общей массе это тоже мелочи.

ИПЦ учитывает цены как отечественных, так и импортных товаров, а вот недвижимость он не включает. Ибо квартира или дом – это не потребление, а инвестиция, она может приносить доходы. Транспортные средства представлены авто и мотоциклом, а бытовая техника – холодильником.

ИПЦ очень важен, потому что используется в расчётах реальных доходов населения. Следующий индекс цен производителей (ИЦП) даёт представление о процессах в материальном производстве.

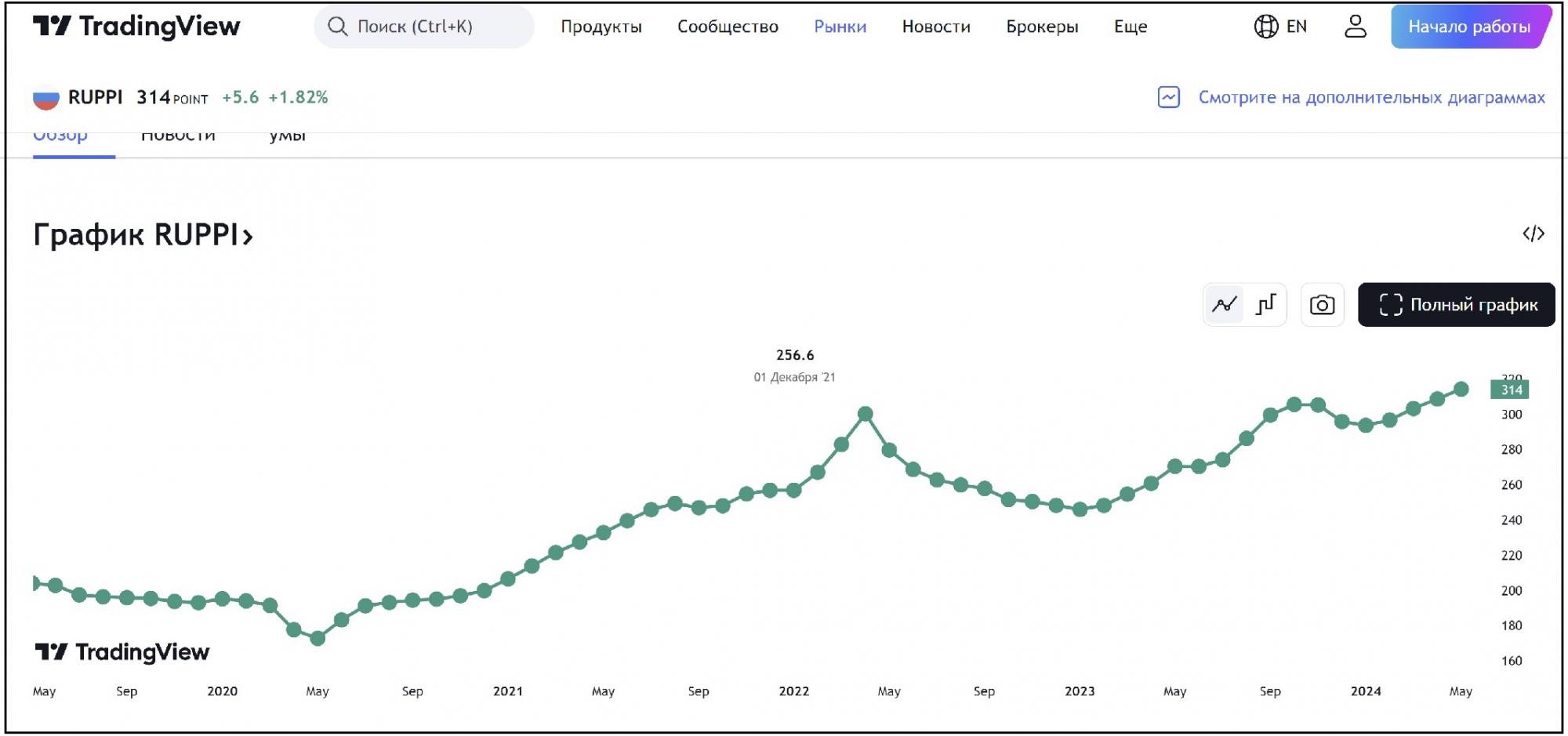

ИЦП рассчитывается на основе изменения оптовых цен. Он не включает цены услуг, а также импорта. Зато он содержит цены экспорта, потому его рост бывает для страны благоприятным (рис.1):

Рис.1. Индекс цен производителей России, 2019-2024 г.г.

В 2020 году ИЦП упал, цены производителей снизились, потому что уменьшился спрос из-за ковидной эпидемии. В 2022 году, наоборот, наблюдаем максимум, результат роста экспортных цен на нефть и газ. Вроде бы логично: сплошь и рядом физические объёмы экспорта не меняются (сейчас даже слегка сокращаются), а весь прирост выручки происходит за счёт роста цен. Но для российского бюджета (и страны в целом) это благо. Вообще для ИЦП опаснее не повышение цен, а снижение, оно ведёт к сокращению производства, банкротствам, увольнениям и социальной напряжённости.

Третьей ипостасью инфляции является индекс-дефлятор ВВП, который учитывает все, что страна производит. Тут всё просто: по выбранному числу товаров и услуг фиксируется ВВП в ценах прошедшего года и сравнивается с тем же объёмом ВВП в ценах позапрошлого. Частное от деления и есть индекс-дефлятор. Он показывает, насколько номинальный ВВП страны увеличился за счёт роста цен. В прошлом году у нас он составил 106,3%.

Индекс-дефлятор включает капитальное строительство, следовательно, в нем содержится удорожание недвижимости. Обычно он колеблется синхронно с индексом потребительских цен ИПЦ, но несколько ниже его. Теперь перейдём к факторам, способствующим инфляции.

2. Причины инфляции

Вообще-то их немало, но разберём главные. Самой мощной является неудовлетворенный спрос. Он возникает в двух случаях: 1)мало товаров, 2) много денег. Первый обсуждать не будем, неявно он наблюдался в позднем СССР, а сейчас редок. Второй ещё называют монетарной инфляцией. Подробно её рассмотрим в следующем разделе, а пока перечислим остальные.

Инфляция издержек лучше всего наблюдалась в ЕС 2 года назад. Европа резко сократила недорогие и стабильные поставки нефти-газа из России, другие поставщики оказались дороже и в среднем по еврозоне ИПЦ вырос на 8,4%, а в некоторых странах даже на 18%. Неурожаи из-за погодных условий обычно вызывают всплески цен на зерно и другие сельхозпродукты, впрочем, они кратковременны, потому что подключаются поставщики из других стран мира.

Влияют на инфляцию действия правительства. Помните, недавно Россия увеличила НДС с 18 до 20%? Соответственно выросли и цены. Любое повышение налогов на производство приводит к тому же. А вот обратный пример. Чтобы сдержать внутренние цены на ГСМ, наше государство придумало криворукий механизм с обратным акцизом. Очень мне он не нравится, одной рукой взимаем акциз у НПЗ, другой - возвращаем часть его обратно. Но должен признать: цены на бензин растут существенно медленнее, чем на продовольствие и услуги. К примеру, АИ-95 за 3 года подорожал лишь на 13%. Бюджетные дотации на товары снижают инфляцию, но надо понимать, что они не с неба падают, из наших налогов выделены.

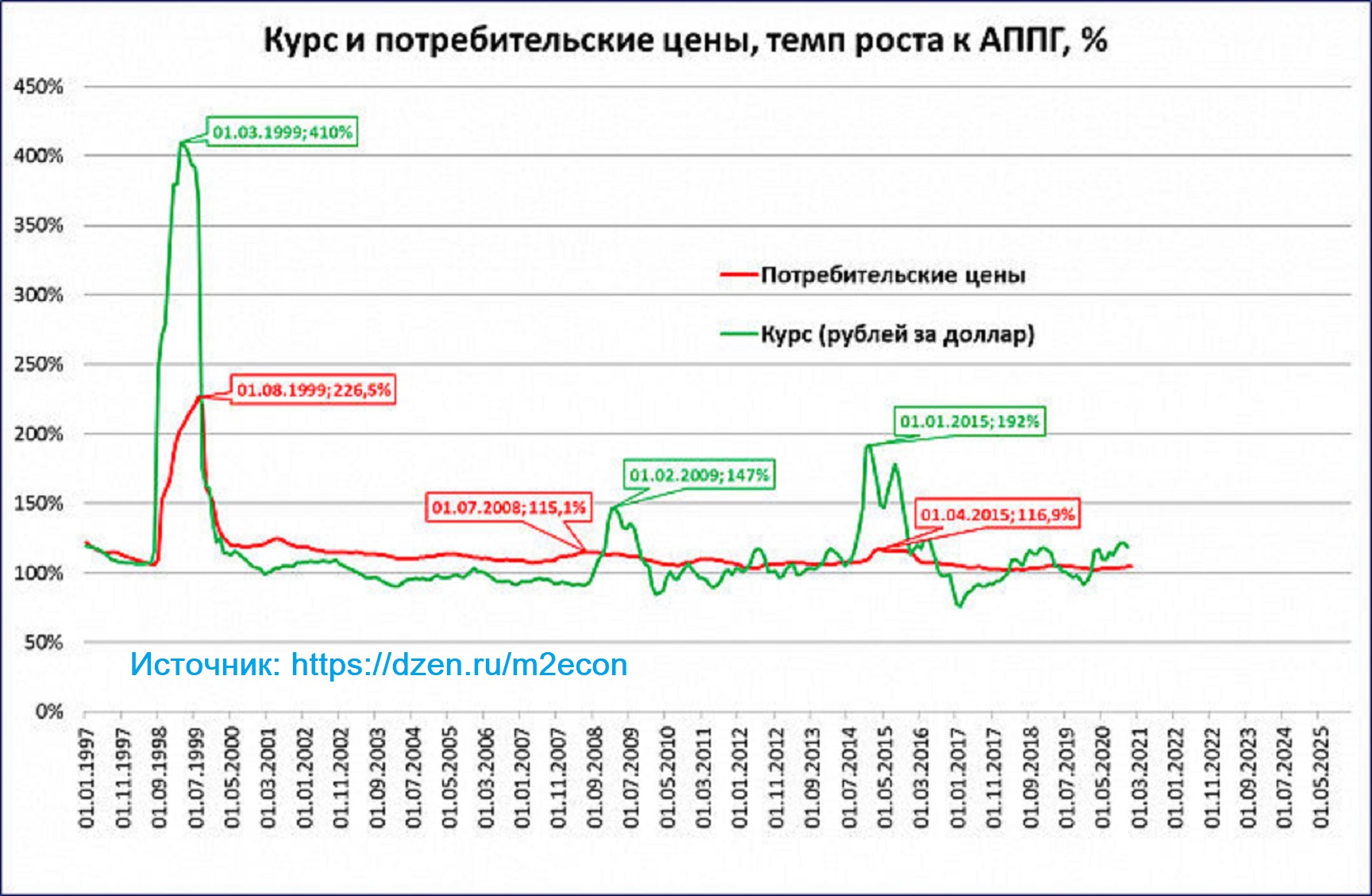

Некоторое влияние на инфляцию оказывает изменение курса валюты, рубля. Тут у нас имеется легион непокобелимых  сторонников прямой связи: доллар вверх – цены за ним. Было такое один раз (!!!), после дефолта 1998 года (рис.2), курс доллара к рублю вырос в 4 раза, а цены в 2,26 раза. Но в 2003-2008 г.г. связь развернулась взад: рубль крепчал с 32 до 25 руб/$, а цены за этот период безмятежно выросли на 80%. В последующие годы инфляция и вовсе слабо реагировала на ослабления рубля.

сторонников прямой связи: доллар вверх – цены за ним. Было такое один раз (!!!), после дефолта 1998 года (рис.2), курс доллара к рублю вырос в 4 раза, а цены в 2,26 раза. Но в 2003-2008 г.г. связь развернулась взад: рубль крепчал с 32 до 25 руб/$, а цены за этот период безмятежно выросли на 80%. В последующие годы инфляция и вовсе слабо реагировала на ослабления рубля.

Рис.2. Изменение курса рубля и потребительских цен (к аналогичному периоду прошлого года, АППГ), 1997-2021 г.г.

Повышение курса своей валюты снижает инфляцию, если потребительская корзина содержит много импортных товаров. По данным ЦБ РФ сейчас их там примерно 44%. Но в конечной цене импортного продукта на прилавке не все куплено за валюту; наценки опта и розницы, стоимость транспортировки внутри страны - наши, отечественные. К тому же основную долю потребительских товаров мы сейчас получаем из Китая и других стран ЮВА, а курс рубля к юаню за 3 года снизился на единицы процентов. Потому и зависимость ИПЦ от курса рубля сейчас не просматривается.

Самым сложным и неприятным фактором являются инфляционные ожидания. На минуту вернемся в 2000-й год. Средняя зарплата россиянина тогда составляла 2223 руб.($79) в месяц. Хлеб стоил 6 руб./кг ($0,21), картошка – 1,5 руб. ($0,06), масло 50 руб. ($1,79). Как могли не вырасти такие цены, если они были многократно ниже мировых? Они и росли. За прошедшие годы средняя (начисленная) зарплата увеличилась в 32 раза, а цены – в 8 раз. Россияне адаптировались к инфляции, компании привыкли своевременно повышать зарплату сотрудникам, люди хранили сбережения в валюте. Так сформировались негативные инфляционные ожидания.

К тому же они постоянно подогреваются. Противники России не упускают возможности затормозить её развитие, а высокая инфляция стране не на пользу. С их подачи все либеральные (и даже некоторые государственные) СМИ используют любую возможность посеять в стране недовольство. Разберу это на примере навязшей в зубах истории с яйцами.

Производство яиц неплохо автоматизировано, имеются типовые проекты. В центре и на юге России, в Поволжье, где есть хорошая кормовая база, организовать такое производство легко. Тяжёлые фуры за сутки перебрасывают товар на многие сотни километров. Все это привело к тому, что на рынке яиц развилась высочайшая конкуренция. К тому же в летние месяцы потребление яиц сокращается, что вынуждает производителей снижать цены.

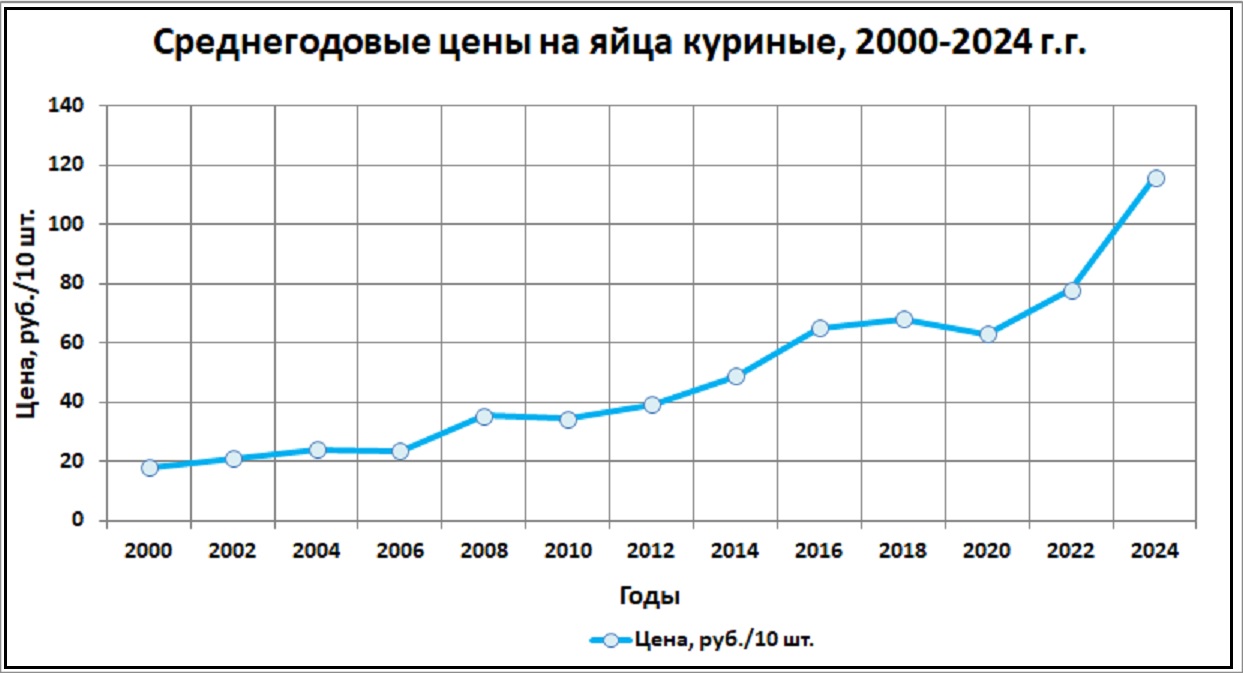

Не удивительно, что с начала века яйца дорожали намного медленнее общей инфляции, а в 2020 году они и вовсе подешевели на 6% (рис.3).

Рис.3. Динамика цен на яйца куриные, 2000-2024 г.г.

Однако подобный рай для потребителя не может длиться бесконечно. Исчерпав возможности сокращения издержек, производители воспользовались очередным всплеском инфляции и подняли цены сразу в 1,5 раза. Но даже при этом цена яиц за период с 2000 года выросла всего в 6,4 раза, что существенно меньше общей инфляции.

А уж как истерили по этому поводу журналисты! «Роковые яйца…Цены на яйца в России взлетели в 2023 году более чем на 50%, а объяснять причины подорожания пришлось даже президенту Владимиру Путину…» - выпрыгивал из штанов мутноводный сайт fontanka.ru. Впредь, когда увидите такие истошные крики, знайте: автор либо малограмотный журналист, охотник до тухлых «сенсаций», либо враг.

Попутно на этом примере отметим, что снижению инфляции способствуют технический прогресс и развитие конкуренции, однако подробно останавливаться на них не будем, это факторы бесспорные, но весьма медленные. Перейдём к монетарному фактору, вокруг которого больше всего ломается копий.

3. Когда много денег не благо

Сотню лет назад инфляция бушевала по всему миру из-за необузданного печатания денег правительствами. Дефициты бюджетов покрывались печатным станком, денежной эмиссией. И сейчас есть такие страны, например, Зимбабве, но, в основном, этого избегают. При нехватке денег власти берут их в долг, выпуская облигации. Если этот процесс идёт медленно, постепенно, инфляция невелика, 1-3% в год. Если приходится занимать сразу много, возможен скачок инфляции.

Заёмные деньги власть через бюджет вбрасывает в экономику, они идут на зарплаты, пособия, дотации и прочие расходы. В любом случае они выплачиваются населению. А производство товаров (и услуг) в стране растёт медленнее, от этого увеличивается спрос, и продавцы получают возможность повышать цены.

Пока мне пришлось излагать тривиальные вещи, а сейчас будет интереснее. Оказывается, не имеет значения, напечатала страна лишние деньги, заняла или заработала. Важна лишь скорость поступления их в экономику. Если за год денежная масса увеличивается на 20-30% или более, скачок инфляции вам обеспечен.

Деньги (рубли или доллары) все одинаковы, но могут находиться в разном положении у своих владельцев. Профессионалов прошу не пенять, но для массового читателя мне придётся сделать краткое отступление о том, что такое денежные агрегаты, и зачем они выделяются в макроэкономике.

Агрегат М0 – это наличные деньги, купюры и монеты. Когда-то они были единственным средством платежа, а сейчас их доля сравнительно невелика.

Агрегат М1 это М0 плюс остатки на текущих счетах физических и юридических лиц. Эти деньги обслуживают обороты в производстве и торговле.

Агрегат М2 (денежная масса), кроме М1, включает ещё срочные депозиты населения, компаний и организаций.

В некоторых странах рассчитывают ещё агрегат М3, он дополнительно содержит некоторые ценные бумаги, облигации и сертификаты.

Отличаются они по своей ликвидности, возможности платить сразу и без потерь. Самые ликвидные – это М1, ими платят практически мгновенно. Что касается денежной массы М2, то заплатить с депозита сразу нельзя, его нужно преждевременно закрыть, потеряв при этом часть процентов. Это «денежные консервы», при сильном голоде их вскроют, а пока держат прозапас.

Количество денег в стране ЦБ оценивает по денежной массе М2. На 1 июля она составила 103,8 трлн руб., причём более половины её – это срочные вклады.

В период 2020-2023 г.г. бюджет России увеличил расходы, сначала на борьбу с эпидемией, затем на СВО. В целом за эти годы экономика получила дополнительно 10,5 трлн руб. Почти все они поступили из резервного фонда ФНБ, который снова наполнился и сейчас составляет 12,3 трлн. Средства на депозитах граждан выросли на 15 трлн. руб. Их надо куда-то потратить, чтобы исключить угрозу всплеска инфляции.

Тут возникает некоторая иллюзия. Кажется, нужно увеличить производство товаров, пусть люди на эти деньги их купят. Конечно, рынки насыщены, никто не станет потреблять вдвое больше мяса, хлеба или штанов. Но какой-то дефицит все равно купят?

Иллюзия эта настолько заманчива, что очаровала даже нашего президента, он (наверняка с подачи советчиков из Минпромторга) заявил, «...что системно с инфляцией необходимо бороться в первую очередь за счёт роста предложения товаров и услуг, чтобы их объем отвечал внутреннему спросу…». Расширять предложение товаров, конечно, дело полезное, но, увы, на инфляцию никак не влияет. Чтобы доказать это, проведём мысленный эксперимент.

Представим, что наша наука изобрела чудодейственный витамин, который радикально улучшает здоровье. Он дорогой, но спрос на него все равно будет огромным. За короткое время его распродали на триллионы рублей. Производители и торговля получили эти деньги, заплатили работникам и подрядчикам, перечислили налоги. Что в результате? Количество денег в стране не уменьшилось, они просто перешли из рук в руки. И по-прежнему ищут себе применение.

Впрочем, кое-какие способы изъятия денег из экономики все же имеются, кратко их перечислю.

Конфисковать (аннулировать). Помните, как в последние годы СССР Госбанк менял крупные купюры? Их можно было поменять не все, а ограниченное количество. Остальными можно было печку топить.

Обанкротить банки. Финансовый кризис – явление болезненное, но оздоровляющее. Банки разоряются, а с ними испаряются их собственные липовые активы и усыхают деньги вкладчиков. Лекарство это очень горькое, может такую диарею вызвать, что превратится в настоящий финансовый кризис.

Выгнать деньги за рубеж. Вот это уже серьёзнее. Все резервные валюты, и прежде всего доллар США, имеют обращение за границей. Количество зарубежных долларов оценивается почти в $14 трлн, это две трети всей эмитированной зелени (!!!). Если их там перестанут держать, они вернутся в страну происхождения и устроят ей приличную инфляцию. Наши рубли тоже легко обменять в странах СНГ, Грузии или Турции, но, конечно, количество их там невелико и большой роли для России это не играет.

Прикупить импорта - самое эффективное средство. Купить на горячие рубли валюту, на неё – импортные товары, а ЦБ полученные рубли аннулирует. Особенно вкусно, когда покупают не физические лица, а компании, и не хамон с маракуйей, а промышленные активы: рудники, месторождения, заводы. Вон как Китай сейчас скупает на корню добрую половину Африки.

Сократить экспорт. Полученную за рубежом валюту экспортёры с кетчупом не едят, они меняют большую часть на рубли, чтобы погасить свои расходы и налоги. От этого растёт денежная масса. Понятно теперь, почему ЦБ не шибко радовался 100%-ой продаже валютной выручки? Она была необходима, чтобы сбить курс доллара, а когда это было достигнуто, стала нежелательной, ибо ускоряет инфляцию.

А можно ничего не делать. Просто подождать пока инфляция обесценит денежную массу, цены вырастут и тогда (при сбалансированном бюджете!) инфляция будет снижаться сама собой. При нынешнем годовом удорожании 8-9% для этого потребуется примерно 3-4 года. Многовато. И есть риск, что от каких-то политических событий инфляция вдруг ускорится. Потому ЦБ стремится угомонить её быстрее. А для начала надо деньги связать, чтобы карман не жгли.

Лучшим способом для этого являются долгосрочные инвестиции. Это, например, ипотека, в начале года задолженность по ней россиян выросла до 18,2 трлн руб. Это долгосрочные вклады, сейчас они приносят неплохой доход, отчасти ради этого ЦБ и увеличил ключевую ставку. Это, наконец, покупка акций на бирже, дело в масштабах страны не прибыльное, но деньги на себя отвлекает. А вот инвестировать в малый и средний бизнес сейчас трудно из-за дороговизны денег. Но и тут есть возможности для работы; у нас на Кубани для фермеров существуют кредиты льготные.

Мы видим, что Россия многие меры для снижения инфляции полноценно использует. В одном сильно отстаём: недостаточно боремся с инфляционными ожиданиями. Центробанк менторским тоном разъясняет свою политику на сайте, объявляет о ней в скупых официальных сообщениях, но мало этого, надо во все трубы трубить. К тому же дефицит бюджета ещё не ликвидирован, в этом году он ожидается на уровне 2 трлн руб. Правда в августе он рекордно сократился до 331 млрд, но большие траты обычно приходятся на декабрь. Потому к концу года я особых побед над инфляцией не жду, и в будущем году она до 4% (прогноз ЦБ) вряд ли снизится, но до 6-7% - может вполне.

Вместе с тем дальнейшее повышение ключевой ставки (до 20-21%) мне представляются излишним. Это ещё больше увеличит сумму сбережений, а их рано или поздно придётся выпускать на волю. Тут пора и меру знать. И будем переходить к заключению.

4. Заключение

Как и любое сложное явление, инфляция имеет свои плюсы и минусы. Крупный минус её в том, что она затрудняет инвестирование, обесценивает сбережения. Плохо и то, что она имеет манеру терзать наименее обеспеченные слои населения; впрочем, государство научилось своевременно их поддерживать.

А вот для экспортно-ориентированных экономик, для России, инфляция экспортных цен является крупным плюсом. Другой полезной функцией экономисты считают тот факт, что инфляция активирует спрос. Чтобы деньги не обесценивались, их нужно быстрее потратить. Поэтому небольшая инфляция в размере 1,5-2% считается полезной для экономики. Сейчас это так, но сохранится ли в будущем?

Промышленно развитые страны уже много лет производят непомерное количество ненужных товаров и услуг. Человек стал ненасытен, лишние деньги жгут ему пальцы, и он тратит их на супермодную одежду, причёски для собак, маниловские проекты или вредоносные вакцины. Огромные суммы направляются на престижные траты и понты. И это мы называет развитием?

Вот и думается мне, что уже не за горами время, когда деньги перестанут быть всеобщим мерилом ценностей, когда каждый человек получит достаточно средств для достойного, но не кичливого существования. Тогда целью людей станет уже не рост производства, не накопление денег и материальных благ, а качество жизни, прежде всего, духовной. И никакой инфляции не будет вообще.

Не упомянуты фискальные методы снижения денежной базы. Не упомянуто понятие денежной базы как пассивов ЦБ.

В остальном почти всё точно, кроме отдельных моментов.

Неточности:

, что наша наука изобрела чудодейственный витамин, который радикально улучшает здоровье. ...

Тут вы ПМСМ не правы. Появление новых, в т.ч высокомаржинальных товаров, сокращает инфляцию по ряду причин:

1. Сокращение спроса на старые товары, обострение ценовой конкуренции (кроме тех случаев, когда ради покупки этих товаров деньги берутся из резервов налички).

2. Возможное формирование резервов налички у производителей новых товаров. Утрируя, каждый кейс с рублями, который наркодилер кладёт в свой сейф, сркращает денежную массу в обращении, то есть снижает скорость оборота денег (смотря как считать).

Понятно теперь, почему ЦБ не шибко радовался 100%-ой продаже валютной выручки? Она была необходима, чтобы сбить курс доллара, а когда это было достигнуто, стала нежелательной, ибо ускоряет инфляцию

Вопрос в том, кто продаёт рубли экспортёрам. Если ЦБ не вмешивается, денежная масса не меняется.

Это, наконец, покупка акций на бирже, дело в масштабах страны не прибыльное, но деньги на себя отвлекает.

Деньги просто меняют владельца. Реальное влияние на инфляцию состоит в том, что часть M1 теперь обслуживает не производственную экономику, а финсектор.

Инвестиции в недвигу принципиально не отличаются по эффекту на экономику от покупки , например, туристических услуг.

4% (прогноз ЦБ)

Это не прогноз, а бенчмарк, целевой показатель. Позор!

инфляция экспортных цен

Вы о чём? Что это такое??? Как это влияет на ИПЦ в рублях?!?

Комментарии

Дык ещё там один момент включен, 18% дадут только если первый раз в этом банке открываете счет.

Вот видите, как многое скрыто от наших глаз... Альфа-банк вообще сейчас ведет совершенно оголтелую рекламную компанию по привлечению средств. Меня это настораживает, я считаю это признаком неустойчивости банка. Поэтому туда - ни ногой. Ни за какие проценты...

Средства застрахованы. Но больше 1.4 млн держать, конечно, неразумно)

Дело даже не в этом: если не доверяешь банку, приходится все время ждать от него подвоха. Мне это дороже 1-2%.

Альфа-банк старается соучредителя своего Фридмана поддержать. Он прикупил себе новый бизнес в РФ, через ряд прокладок завладел "Томскводоканалом": "беглый олигарх, не нашедший себя нигде, кроме России, возвращается в родную гавань. По крайней мере финансово". И как мы понимаем эти финансы он собирает путем привлечения средств не совсем добросовестным образом.

Тепрь в Томске в кране точно воды не будет.

Так Фридман же - выпьет, это их национальная забава, пить воду.

Если в кране нет воды это выпили ОНИ.

Я абсолютно не питаю теплых чувств к Фридману ( у него в прошлом темно, как у негра в ж...). Но должен признать, что Пятерочка у нас работает лучше Магнита, у которого хозяином стал ВТБ.

Думаю это отличительная черта Путина - способность привлечь совершенно разные (даже не слишком чистые) силы на пользу делу. Не важно какого цвета кошка.... как говорил мудрый Дэн.

Не питаете? Но вы к стати ( по аватарке) очень похожи на Фридмана, наверно совпадение. Красивые мужчины, бывает.

Это вЫ не тем глазом смотрите. Фридман похож на поросенка с маленькими глазками. А я.... ни на кого не похож.

Вот смотрите получше:

https://yandex.ru/images/search?from=tabbar&text=Хууршудов%20Александр%20Григорьевич%20фото

Вы у меня ассоциируетесь с персонажем из стишка-пирожка:

Улыбнуло. Вы вообще на прапорщика Задова похожи.

устаревшие новости. ВТБ продал Магнит новым хозяевам, официально доступна информация только о Винокурове, у него около 30% акций.

И правильно сделал... Не гоже банку сосисками торговать.

В свете вездесущей, оголтелой рекламы из каждого утюга вкладов в банки, под большие проценты - создается впечатление, что это "жужу" неспроста.

Людей из акций усилено заставляют переводить деньги во вклады в банках. СМС и пуш-уведомления, откройте суперпупер выгодный вклад в нашем банке, долбят ежедневно.

Прямо вот очень навязчиво. Настолько, что создается впечатление, что в один "прекрасный" день эти самые банки начнут банкротиться и вклады "тютю", а государство отдувайся в рамках страховвых выплат.

И тут у меня сразу несколько вопросов к Вам, Александр. Просто, чтобы понимать:

1. Акции предприятий распродающиеся населением скопом на бирже - это ведь инвестиционные деньги предприятий, которые массово выводятся из оборота этих самых предприятий? Или я неправ? А что происходит, если у предприятий изымается значительная часть оборотных денег?

2. Как ЦБ, при повышении ставки, учитывает фактор массовой распродажи акций населением и перекачивания этих денег из производственного сектора в банковский? Как деньги на вкладах могут стимулировать экономику?

3. Какая Ваша оценка, в процентах, риска того, что банки через какое-то время начнут массово банкротиться? И если начнут - то какой наиболее вероятный срок начала этого?

Банкротства одного сбера хватит, чтоб мы надолго запомнили этот день. Ибо бахнет по всему рынку.

Просто вот вся эта движуха с банками очень сильно напоминает времена позднего СССР. Когда людей в одночасье ограбили, тупо "обнулив" вклады в результате госпереворота. До этого же было также - денег у населения много, а потратить особо некуда было, зато были очень "вкусными и притягательными" вклады на сберкнижках.

Такое ощущение складывается, что наши враги попытаются повторить тоже самое. Не зря Фридмана англосаксы "простили" и даже вернули его в РФ.

Для массового банкротства банков нужно, чтобы страна впала в глубокую депрессию. А у нас производство растет..

Вспомнилось...

Да, это тоже иллюстрация борьбы инфляцией. Занять и не отдавать....

Сбер обанкротиться не может. Он же памятник!....

Во-первых, средства физлиц на бирже не сокращаются, а растут. Теперь по пунктам.

1. Нет, это не средства предприятий, это их оценка. К оборотным средствам акции на бирже никакого отношения не имеют. Но если акции сильно падают, компании несколько труднее получить кредиты.

2. Выше я уже помянул,что массовой распродажи нет. Но рост сумм сбережений физлиц беспокоит ЦБ. ИМХО, он надеется, что в течение года СВО закончится, и тогда снизятся бюджетные расходы. Если СВО будет продолжаться несколько лет финансовое положение России будет очень трудным.

3. Массового банкротства я не жду по той простой причине, что крупнейшие банки контролируются государством, так что им всегда выделят дополнительные средства. А отдельные банки могут лопнуть, это бывало и раньше.

Спасибо.

А если им прилетит не со стороны предприятий, а со стороны западных банков? Они там все единой структурой связаны, есть долларовые счета на Западе. Если доллар превратится в тыкву по итогам амеровыборов и допустим демократы захотят поднасрать Трампу, и обрушат рынок, то во что эти активы превратятся? Надо будет все пересчитывать, очень большой суммы резко не будет, это удар по акциям на бирже тоже.

Финансовый кризис на западе, конечно, в россии тоже почувствуют - цены экспорта упадут, чьи-то деньги застрянут... Но это будет не критично; намного серьезнее пострадает Китай....

Распродажа акций предприятий на бирже влияет на сами предприятия весьма опосредованно. Например, если предприятие имеет крупные кредитные обязательства, которые взвалило на себя исходя из своей рыночной стоимости.

В остальных случаях предприятию всё равно, что происходит с его акциями, если оно не собирается передавать активы в залог или участвовать в сделках, где рыночная капитализация имеет значение.

Спасибо

Совершенно верно!

Нет! Это просто вторичка!

Да не, всё проще.

Вспомните, какие ставки по кредитам были пару лет назад (до СВО)? Почти все банки со всех утюгов предлагали кредиты под 4,5%.

Ну и представьте, сколько они бабла раздали на кредиты по таким ставкам и в какой они сейчас просадке по прибылям.

Вот, поэтому и стараются привлечь больше денег "высокими ставками по вкладам", чтобы раздать их сразу же на кредиты под 20 и более %.

Вы же обратили внимание, что высокие ставки по вкладам действуют всего пару-тройку первых месяцев, а потом обрубаются в 2-3 раза?

А вот проценты по кредитам таким же образом снижаться не будут, и люди будут платить 3-5 лет полновесные 20 и более %.

Так что такая оголтелая реклама -- это лишь стремление банков выжать максимум из высокой ключевой ставки.

Так а покупает-то их кто? Их же не выкупают сами предприятия, их покупают другие такие же люди или финансовые компании, что для предприятия ни холодно, ни жарко.

Но бывает и предприятия выкупают собственные акции при снижении цены (случайном или преднамеренном), чтобы потом снова продать их по более высокой цене.

Опять же, акции выкупают не сами предприятия-эмитенты, а другие инвесторы.

Деньги на вкладах сразу же идут в кредиты, в том числе тем же производственным предприятиям. Конечно, по высоким ставкам это сложно назвать стимулированием экономики. Но наи...улина вещает, что экономика и так "всё ещё перегрета", что бы это ни значило.

Прогнозы -- дело, конечно, не благодарное, но моё мнение, ближайшие 3-5 лет сколь-нибудь массового банкротства банков ожидать не следует.

Во-первых, ЦБ и правительство этого не допустят, ибо такие потрясения сейчас (да и вообще) не нужны, других проблем хватает.

Во-вторых, замены банкам пока нет. Сейчас ЦБ обкатывает цифровые деньги в некоторых регионах. С 1 января 2025 года планируется их постепенное внедрение. Не думаю, что это будет быстро, минимум несколько лет. А вот потом, после полной отладки системы, фиксирования большей части багов и глюков, получения конкретного опыта вопрос нужности обычных коммерческих банков заиграет новыми красками. Но и тогда потребуется какое-то время на переходный период.

В общем, если подвести итог, думаю, терпеть банки мы будем ещё лет 10 минимум.

Очень существенное замечание. Как-то на это не обратил внимания, впрочем, за банковским делом я не особо слежу...

С Вашими прогнозами согласен.

Да я б тоже не обратил, если б не взял кредит под те самые 4,5%

Благодарю!

Спасибо.

За кредитами я не слежу, какие там ставки и т.д. Но логика Ваша понятна. Согласен.

Перекредитуются, когда ставки упадут, да и дело с концом.

Если бы было всё так просто. )))

Во-первых, когда ставки упадут, ещё вилами поводе. Тут как бы до конца года ещё не подняли, до 20%, а то и до 21%.

Во-вторых, ставки по кредитам будут падать далеко не сразу. Банки же не дураки, будут тянуть высокие ставки, пока по ручонкам не получат от ЦБ. А вот ставки по вкладам обрубят сразу. Да и сейчас повышенные ставки по вкладам действуют лишь первые 2-3 месяца.

В-третьих, при перекредитовании люди сразу одномоментно заплатят приличную сумму типа за страховку, а так перекредитуются, конечно.

Любое дело надо с умом делать, кто ж спорит...

Альфа вылез из очень сомнительных схем 90х и зная это я с самого начала его основания имею к данной конторе стойкое предубеждение и недоверие. Ну не могут бывшие аферисты стать нормальными людьми, были они аферистами ими они и помрут. Понятное дело что все у нас вышли из 90х, но про всех я не знаю, а про этих знаю, поэтому пусть без меня бабло себе зарабатывают на хлеб с маслом и икрой.

То же и я.

Вся статья одной фразой.

Ну, если из всего слона Вас интересует только хвост... то будьте и этим счастливы...

Не хвост их интересует, совсем не хвост

А за статью - большое спасибо, с удовольствием прочитал. Главное - без лишней наукообразности.

Это не хвост - сказал Волк....

Спасибо за отзыв. Я всегда стараюсь писать просто, чтобы большая часть аудитории хорошо въехала в проблему.

Я вообще в диком восторге, что Вы нашли время и объяснили, что к чему доступным обывателю, языком. Надеюсь, помните наши диалоги под моей статьей " Почему в РФ инфляция .." (тут)

Я не нашел времени всё подробно описать, чтобы и президенту РФ все было бы понятно /ирония/. Каюсь.

Единственное, что я на примере Швеции привел - повышением ключевой ставки (оружие "ближнего боя") инфляцию не перебороть. Потому что у инфляции не одна причина, а три.

Благодарю от всей души за статью, которую в концентрированном виде прочитает и Владимир Владимирович.

Спасибо!

Дай Бог, чтобы многие мои мысли дошли до верхов. Особенно по части медицины.

Освежил в памяти наш диалог и увидел что с тех пор многое изменилось.... Население РФ уже рвется на биржу, количество физиков там достигло 30 млн чел. А вот дефицит бюджета пока не ликвидирован,, а потому инфляция пока в силе.

У инфляции причин даже больше, чем три. Но все имеет свой конец, закончится и инфляция....

Спасибо 🙏!

Инфляция внебрачная дочь ссудного процента - это если действительно простыми словами и по существу.

Звучит красиво. Но без банковского процента как осуществлять инвестирование? Только из доходов? Темпы снизятся кратно.

Страницы