Данная статья написана по мотива спора с RusEngineer в комментариях к статье

Не секрет, что сейчас у многих есть кредиты, включая ипотечные, которые были взяты в прошлые годы под ставку до 12%. И, как водится, люди пытаются эти кредиты выплатить досрочно. Особенно широко заблуждение из серии «сейчас у нас по ипотеке большая часть платежа – это проценты, поэтому лучше лишние деньги кинуть на ипотеку, это нам позволит сэкономить в будущем». При текущих процентных ставках по вкладам это не так.

Что я хочу доказать? Сейчас досрочные погашения для таких кредитов невыгодны. Ниже – доказательство.

Возьмем такую модель: 10 млн взято в кредит на 20 лет под 6% годовых. Ежемесячный платеж получается 71 643,11 руб.

Модель упрощена – берем что у нас в году 360 дней, 12 месяцев про 30 дней. Это позволит упростить формулу расчета накопившихся за месяц процентов, но принципиальных расхождений с реальной жизнью не будет.

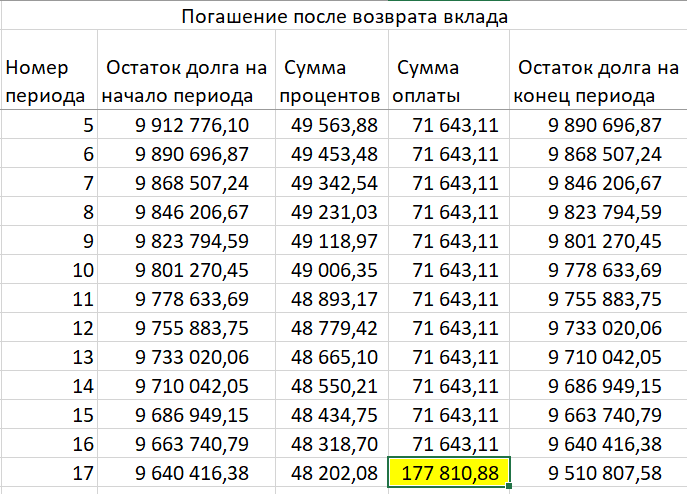

Теперь предположим, что в 5 расчетном периоде у нас появились лишние 100 000 руб и мы хотим сделать досрочный платеж с сокращением срока кредита, чтобы сумма ежемесячной оплаты у нас осталась та же. Все остальные платежи такие же, 71643,11 руб/мес

Через год, в конце (5+12)=17 периода наш остаток долга будет составлять 9510807,58 руб.

Теперь мы сделаем по-другому.

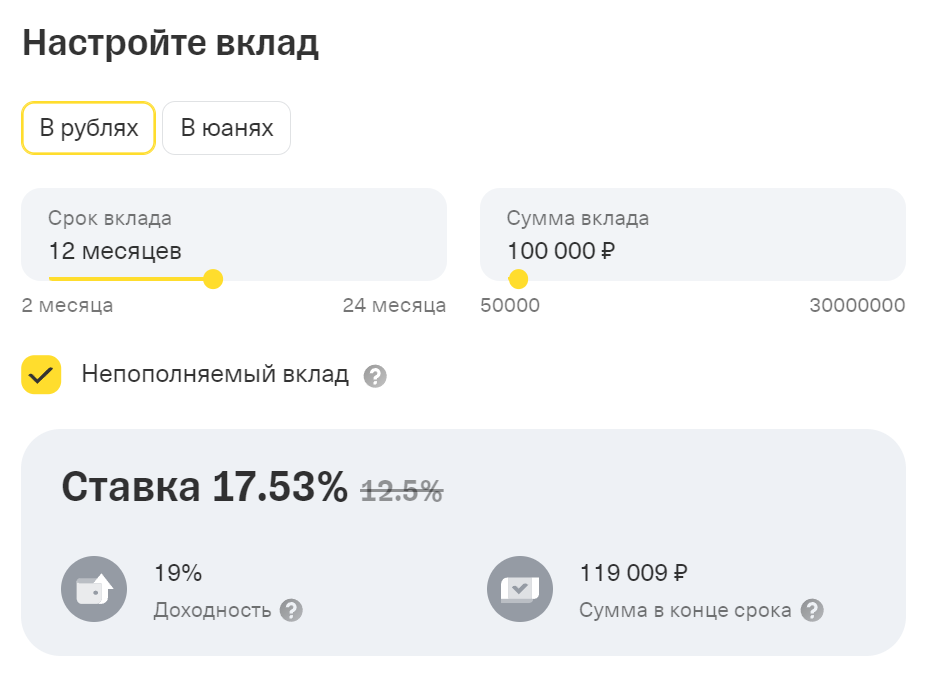

Мы пойдем в банк, в данном случае – Тинькоф, и эти 100 тысяч положим на 12 месяцев.

Как мы видим, за 12 месяцев мы с этой суммы заработаем 19009 руб.

Теперь давайте сделаем в 17 периоде такой досрочный платеж, чтобы у нас остаток долга был равен остатку долга в варианте «Досрочный платеж 100 000 в пятом периоде». Для этого воспользуемся функцией «Подбор параметра». Итого наш дополнительный платеж должен быть 106167,77 рублей. То есть чистая выгода составляет 119009-106167,77 = 12841,23 рубля.

Но, позвольте – если мы видим, что мы получили выгоду – то зачем нам делать досрочное погашение? Мы лучше положим деньги на новый вклад, если проценты по нему буду все еще выше процентной ставки по кредиту.

Таким образом, я на примере доказал, что даже в начале выплат по ипотеке, когда основные платежи уходят в проценты, при текущих условиях выгоднее деньги положить на вклад.

Процент по вкладу известен при его открытии. Такого, что открыли вклад на 2 года, а ставка по нему через год упала – не будет. Поэтому вклад – безрисковое мероприятие.

Надеюсь, после прочтения данной статьи пользователи старых кредитов не будут делать досрочное погашение в текущих условиях высоких процентных ставок по депозитам.

Комментарии

Досрочное погашение кредита, когда ставка по нему ниже депозитной, не выгодно. Кто не верит, используйте кредитный калькулятор).

Да-да. Именно это я и пытаюсь донести.

В начале или в конце, совершенно без разницы.

Выигрышь определяется только разницей ставок.

Можно те же 100k и на последний год ипотеки рассмотреть, и будет тот же выигрышь.

Просто берёте формулу расчёта процентов за день для суммы 100k.

И считаете за день для кредита, и для депозита.

ах тыж хитрая .....

Герман Оскарович, перелогиньтесь))))

Дааа, вот так и теряем носителей тайного знания о процентах, полученного ещё в советской школе... Банкиры не прощают раскрытия таких секретов..

часично-досрочное погашение любого кредита выгодно

при условии сокрашения на начальном этапе - Суммы платежа, а не Срока

Разницы нет, что Вы уменьшаете, т.к. процент начисляется на остаток задолженности.

есть

если сокращаешь сумму платежа - ежемесячная финансовая нагрузка уменьшается и появляется возможность чаще закрывать платёж частично-досрочно

а когда сумма платежа снижается до комфортной - можно уже и срок кредита сокращать

тем самым, общая переплта по кредиту в итоге существенно ниже

https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogasheniem

Некоторое заблуждение.

Если вы взяли кредит с первоначальной выплатой 30 тыс / мес, а фактически готовы оплачивать, к примеру, 35 тыс/мес., то будете ли вы сокращать сумму платежа, или же срок платежа - разницы абсолютно никакой. Вы закончите выплаты в тот же день и потратив суммарно одинаковую сумму для обоих случаев.

Поэтому лучше сокращать все-таки сумму, но - по другим причинам.

Абсолютно неверное утверждение. Пример:

Берём калькулятор:

https://dial-nn.ru/files/calc.xls

Выставляем кредит на 4 187 500р. на 20 лет под 6% годовых. Ежемесячный платеж: 30000.55р./мес.

Теперь в столбце "K" (уменьшение ежемесячного платежа) проставляем ежемесячно 5000р., пока это возможно. Получаем срок кредита 20 лет ровно, переплата за кредит: 2_604_253.37р.

А если теперь вернуть в столбце "К" нулевые значения, а 5000 выставлять в столбце "L" (уменьшение срока кредита), то получаем срок кредита 15 лет 3 месяца, переплата за кредит: 2_211_247.96р.

==========

P.S. А говорили, что "матмодель" составляли...

А если Вы будете гасить на "уменьшение платежа", но по факту будете продолжать выплачивать те же суммы, что были изначально, но с помощью досрочных платежей? Плюс здесь будет один, но несомненный - обязательный платёж будет ниже, т.е. в случае финансовых проблем Вам необходимо будет платить меньшую сумму.

Т.е. вы хотите платить 30+5 т.р. на первой итерации (где 5 - это в счёт уменьшения платежа) и ещё дополнительно "добрасывать" до 35 т.р., когда обязательный платеж начнет снижаться?

Ну тогда ваша добровольная ежемесячная "доплата" больше 5 т.р. на дельту (30т.р. - текущий обязательный платеж). Подумайте...

Это уже другие условия задачи.

=========

В любом случае, доплатой вы или покупаете "выгоду" (в кавычках, не будем вдаваться, рассмотрим абсолютную величину) от снижения срока платежа. Или "снижение ежемесячной нагрузки", "снижение рисков не платежеспособности".

Вы покупаете или то, или это. Или комбинацию в разных пропорциях.

текущий обязательный платёж ежемесячно снижается, к середине срока при постоянном снижения Обязательного платежа - он составит примерно 19 000 рублей

Перечитайте предложенное.

Собеседник предлагает "добрасывать". Это "добрасывать" - поверх 5000р., что в снижение ежемесячного платежа (насколько я понял).

всё верно

выгодно именно снижать ежемесячный платёж

1. В сравнении с чем?

2. Посмотрите: разговор был о доплате в 5 тыс.р. поверх основного платежа. Сравнивались две стратегии: уменьшение ежемесячного платежа и срока кредита.

Вы предлагаете третий вариант. Здесь уже нет условия 5тыс поверх основного платежа.

тут даже без математики

логика

при уменьшении суммы ежемесячного платежа - сумма переплаты сверх Обязательного - уменьшает Тело кредита

соответственно, % начисляются ну остаток

ежемесячная нагрузка снижается, тело кредита тоже уменьшается

разумеется, итоговая переплата по кредиту - тоже уменьшается

но если Вам цыферок хочется - заведите необходимые Вам данные в калькулятор

https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogasheniem

там есть прекрасный инструмент "добавить досрочный платёж"

можно выбрать периоды - ежемесячный/поквартальный/и т.д

и любые вариации

наслаждайтесь)

Бред.

А если кредит под 0 процентов?

Ну или хотя бы под 0.5% - его тоже выгодно досрочно всегда гасить?

Всегда надо уменьшать сумму платежа, т.к. уменьшается обязательный платеж, это полезно с точки зрения снижения рисков.

А срок вообще не важен, т.к. можно просто ежемесячно вкидывать больше, тело кредита уменьшается быстрее, вот вам и сокращение сроков, и неважно что говорит кредитный калькулятор.

Ну и конечно, пока ставка по депозиту (минус коррекция на налог) выше чем ставка по ипотеке (плюс коррекция на страховку), то никакого смысла в досрочном погашении нет. Только надо учесть, что процент по ипотеке считается каждый месяц, а депозиты бывают разные. Банки иногда указывают суммарный сложный процент как итоговый по депозиту, это не есть годовой процент.

1. Если "можно выкидывать больше", то почему не пересмотреть в сторону сокращения сроков? Нагрянут сложности - перестанете выкидывать.

2. Тело кредита уменьшается быстрее, где-то условно, со второй половины периода кредитования (динамика м/у погашением процентов и тела кредита меняется постоянно в течение погашения, так что смотрите свои условия).

1. Потому что сокращение срока не имеет никакого смысла ). При сокращении обязательной суммы платежа и добровольной доплатой до суммы, требовавшейся до досрочного платежа, срок так же сократится.

1. А потому что случаи бывают разные. И здесь умные люди говорили уже, что главное в таком подходе - снижение рисков.

Сегодня ты на отличной работе 250к в месяц. Платить ипотеку 50к тебе вообще легко и ты даже 20к сверху добавляешь. А завтра твою жену сбивает на дороге пьяный "лётчик". И вот на лечение и реабилитацию у тебя уходит львиная доля твоей зарплаты, жена доход потеряла вообще. А работодатель твой еще и уволил тебя, потому как слишком много времени у тебя уходит на проблемы. А тут ещё обязательный платеж 50к.

А снизил бы ты платеж до 20, то была бы другая ситуация.

Так что каждый сам себе стратегию выбирает. Я, например, снизил платеж до 5к. И плевать на сроки. Даже при потере трудоспособности по причине лени (не страховой случай), я смогу на пенсию этот платеж закрывать без напряга.

здраво!

Тело кредита уменьшается в любом случае в рамках возможностей плательщика. Так же как и срок.

Банк выставляет максимальный срок ипотеки. Плательщик может в любой момент снизить срок до нуля, если у него есть деньги. Чем выше максимальный срок, тем вам проще.

Аналогично и с платежом,

Банк определяет минимальный ваш платеж. Плательщик в любой момент может поднять платаж до полной суммы, если у него есть деньги. Чем ниже минимальный платеж, тем вам проще.

Логично же оставить себе больше свободы, а банку меньше.

я плачу вперёд, но не срок уменьшаю, а ежемесячный платёж, у меня дифф.платежи - посчитай таблику для такого случая - есть ли выгода класть в банк на год 100 тыщ

Тут ещё один нюанс - начиная с 2024 года с дохода от процентов берётся подоходный налог 13%.

С суммы превышающей проценты с миллиона рублей, положенного под максимальную в этом году ключевую ставку. То есть при ставке 18% подоходный вы будете платить только с того, что превысит 180000 руб, поэтому если кладете больше - лучше раскидать на всю семью.

Когда ставка по депозиту выше ставки по кредиту, то выгодно.

Ставку по депозиту (и по кредиту) можно и нужно считать с учётом налогов, комиссий, страховок.

где расчёты, билли ? вы мне на цифрах покажите, а не на словах

Вот-вот... Самая распространенная ошибка. Внезапно, Вы не правы.

https://aftershock.news/?q=comment/17171013#comment-17171013

Вместо того, чтобы отнести деньги в банк, отнесите их в банк.

хехе

На сумму госгарантий можно и так сказать!

Только в случае ЧП деньги вернут не сразу, а по закону подлости в этот момент они и понадобятся!

... вот вылетит в трубу банк, а кредит останется. Ну их нафиг эти риски, даже при условии государственных гарантий на какие то суммы.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Более того, если какая-то экстренная ситуация, можно забрать вклад и совершать платежи по ипотеке за счёт него, а не уходить в неплатёжеспособность. Поэтому иногда так выгодно делать даже если процент по вкладу чуть ниже ипотечного, в качестве страховки. Кстати примерно это делают и государства, набирая кредиты при наличии резервов, чтобы если что, потратить и то, и другое.

Абсолютно точно!

ставка может быть плавающая. допустим в зависимости от ставки цб. следует читать внимательно условия.

Ставка может быть плавающей. Я говорю про реальные предложения в реальных банках.

Но условия, конечно, надо читать внимательно.

Не надо ничего доказывать! Кредиты, ипотеки нужно гасить как можно быстрей! Риски очень большие! Вы не знаете, что будет через час и завтра! Почему никто не думает, что завтра, например, может стать инвалидом! Банально пьяный мужик в тебя въедет и вот ты уже без ноги... (пример моей знакомой). И т.д. и т.п.

Ну и какая разница то? Что-то случилось - снял со вклада - и закрыл ипотеку.

Что сразу готовую сумму снял для полного погашения?

Ну сколько отложил, столько и снял?

Статья о том, что при ставка депозита выше ставки проценты суммы для досрочного погашения направлять в депозит.

1. Ипотеки дают только со страховкой.

2. Гасите "как можно быстрей!" -это Ваше право.

3. "Риски очень большие!" - например?

Ну нет, от страховки можно отказаться

Вместе с ипотекой.

Нет же. Раньше процентную ставку делали выше при отказе, сейчас это запрещено.

Просто не одобрят кредит

Страницы