В мае-июне уважаемый АнТюр дважды обращался к теме угольной электрогенерации в Киттйской Народной Республике. Заметки носили характер скорее телеграфный, с описанием информационного повода и выводами. В комментариях с этими выводами часто не соглашались, не все вопросы, заданные в комментариях, были рассмотрены. Попробую рассмотреть этот вопрос более подробно, освещая заданные вопросы и выраженные сомнения.

1. Электрогенерация Китая

Бггг ))) Китай умышленно сокращает выработку электроэнергии на угле. По экологическим соображениям. Постепенно замещая угольную генерацию газовой, атомной и, в меньшей степени ВИЭ генерацией. Соответственно падает и добыча угля. А оказывается это катастрофа.

Если по какой-то причине экономике Китая будет грозить прям беда-беда, они с лёгкостью забьют воооот такой большой на экологию и будут опять жечь уголёк.

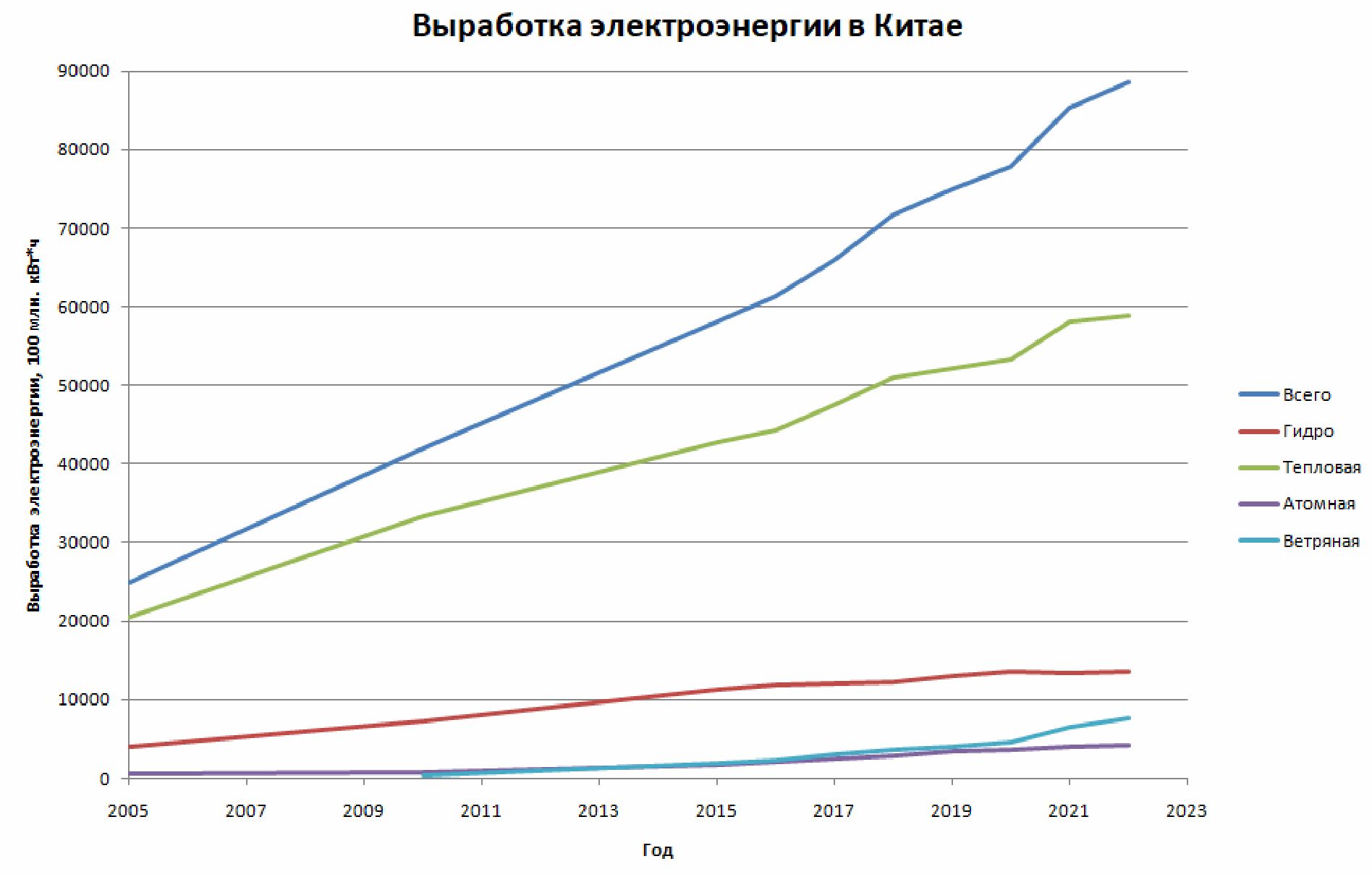

На графике представлена зависимость электрогенерации Китая по различным типам генерации (в 100 млн кВт*ч).

В тепловой 85% составляет выработка угольных станций. Так что угольные электростанции обеспечивают выработку более 60% электричества. Сокращения выработки электричества тепловыми электростанциями в абсолютных величинах не наблюдается.

По свежим данным, январь-май 2024 года, выработка электроэнергии по типам генерации составила:

|

Генерация |

Янв-май 2024, ТВт*ч |

Процент от общей |

|

Тепловая |

2517 |

69% |

|

Гидро |

406 |

11% |

|

Атомная |

176 |

5% |

|

Ветряная |

405 |

11% |

|

Солнечная |

150 |

4% |

так они все равно с угля переходят на солнечную энергию, где тут крах? 9 ГВт только в марте ввели

Говоря о солнечных и ветряных электростанциях (СЭС и ВЭС) часто пользуются таким параметром, как установленная мощность. И заявляют, опираясь на значения установленной мощность введенных за год СЭС, например, что скоро СЭС и ВЭС заменят тепловую генерацию.

Однако, установленная мощность – это предельная мощность, которую может предоставить станция. Но надо учитывать еще и сколько времени эта станция будет действовать, а с этим у СЭС и ВЭС некоторые сложности. Ночью СЭС не работает, в штиль (и ураган) не работает ВЭС.

В 2024 году структура установленной мощности выработки электричества различными типами генерации представлена в таблице:

|

Генерация |

Май-24, ГВт |

Май 23, ГВт |

|

Тепловая |

1 401 |

1 351 |

|

Гидро |

426 |

417 |

|

Атомная |

58 |

57 |

|

Ветряная |

461 |

383 |

|

Солнечная |

691 |

454 |

Установленная мощность СЭС и ВЭС за последний год выросла на 50 и 20% соответственно, при этом установленная мощность СЭС составляет уже половину от тепловой, но вырабатывает в 17 раз меньше энергии. Причем соотношение установленной мощности и выработки для СЭС и ВЭС за последние годы не сильно меняется. Так что при текущем положении дел для замещения тепловой генерации СЭС и ВЭС потребуется увеличение установленной мощности в 7 раз. С текущим уровнем ввода новых мощностей это займет около 30 лет. И это не учитывая необходимость создания накопителей энергии для компенсации неравномерной выработки СЭС и ВЭС.

За последний год прирост выработки тепловой генерации оказался выше, чем прирост выработки СЭС и ВЭС:

|

Генерация |

прирост уст. мощности, ГВт |

Выработка за год, ТВт*ч |

Прирост выработки, ТВт*ч |

|

Тепловая |

57 |

6232 |

405 |

|

Гидро |

8 |

1141 |

-57 |

|

Атомная |

1,4 |

433 |

16 |

|

Ветровая |

76 |

809 |

144 |

|

Солнечная |

216 |

294 |

83 |

Кстати, падение выработки гидростанциями вполне может быть вызвано балансировкой

прироста генерации СЭС и ВЭС, когда выработка гидростанциями просто останавливалась при максимуме выдачи СЭС и ВЭС.

Идёт планомерное снижение использования угля, как источника энергии. Поэтому ваши прогнозы по Китаю это "пальцем в небо"

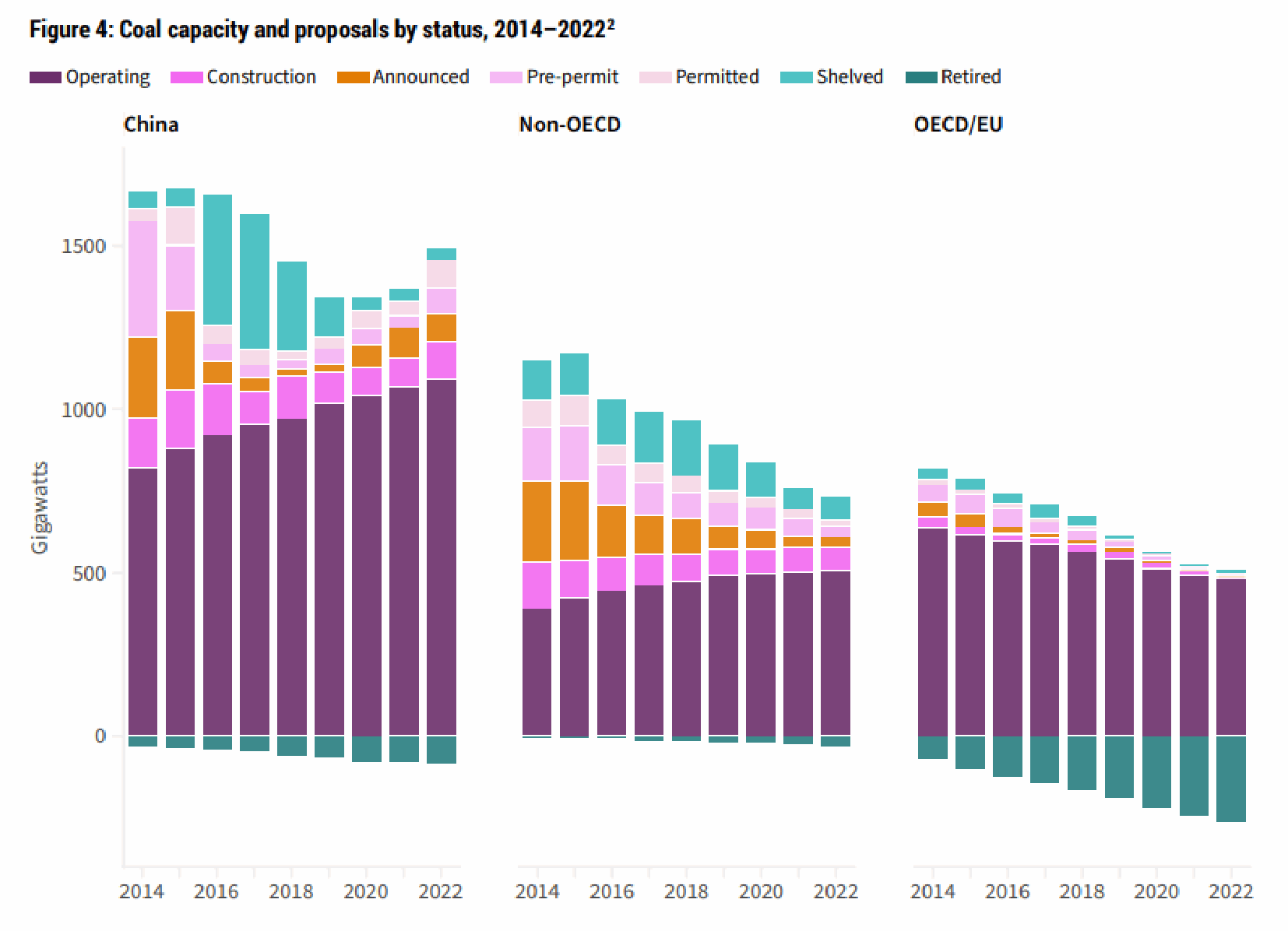

Снижение использования угля в качестве электрогенерации в Китае, действительно, идёт, и за последние 20 лет его доля сократилась с 70 до 60 %. Однако вот есть график угольной генерации в мире, где отдельно указан Китай, cтраны ОЭСР и страны не-ОЭСР (кроме Китая). В 2022 году установленная мощность действующих угольных блоков в Китае превысила 1 ТВт, но, кроме того, в стадии сооружения еще порядка 200 ГВт угольных блоков, и еще около 100 заявлены. Ну вон, в предыдущей табличке, за год введено 57 ГВт тепловой генерации, большая часть – угольная. То есть на данный момент массовой отмены строительства блоков нет, и сокращения установленной мощности угольной генерации тоже не наблюдается.

с ээ не вижу проблем договориться(вода и ээ - это возобновляемый ресурс), тем более, что они массово строят атомные реакторы.

Атомные реакторы Китай строит. И сдают по 2 реактор в год, около 2,5-3 ГВт установленной мощности. Больше не могут. Росатом строит им 4 реактора в данный момент (и сдали уже 4 реактора). Но больше строить не получается – количество заводов, способных работать с заготовками реакторного размера – а это не только сварка, это еще и ковка и термообработка – в мире ограничено, и большее количество реакторов производить не в силах. Атомная генерация сейчас обеспечивает в Китае около 5 % вырабатываемой энергии, и при сохранении уровня ввода мощности сможет удвоить это количество еще лет через 20. И это будет только 10% текущего уровня, о замещении угольной генерации речи не идёт.

Ресурс крупной гидрогенерации у Китая практически выбран. Удобных мест для строительства гидроэлектростанций не так много, плюс при этом затапливается большая площадь. Самая крупная ГЭС – Три ущелья, 22,5 ГВт – введена в 2012 году, еще одна крупная ГЭС, Baihetan Dam,16 ГВт введена в 2022 году, еще одна (10 ГВт) Wudongde Dam в 2021 году. Все остальные строящиеся сейчас гидроэлектростанции в Китае – это гидроаккумулирующие станции, для балансировки выработки СЭС и ВЭС, и их общая мощность 33 ГВт. О замещении угольной генерации речи не идёт.

Таким образом: угольная генерация обеспечивает более половины электроэнергии Китая. В ближайшие 10-20 лет на данном этапе развития технологии не видно решений, которые в состоянии её заменить.

2. Угольная промышленность Китая

В донецком угольном бассейне суммарные запасы угля до глубины 1800 м оцениваются в 140,8 млрд. т (1979)

При этом у нас есть программа развития этой отрасли до 35года принятая в ноябре 22. Будем развивать добычу

При этом на 14г почти 40% угля шло на экспорт

И это второе.

Ну вот исходя из этого - проблема угля Китая, это не проблема.

Годовое производство угля в мире в 2023 году составило 8 миллиардов тонн.

Годовое производство угля в Китае в 2023 году составило 4,5 миллиарда тонн в год.

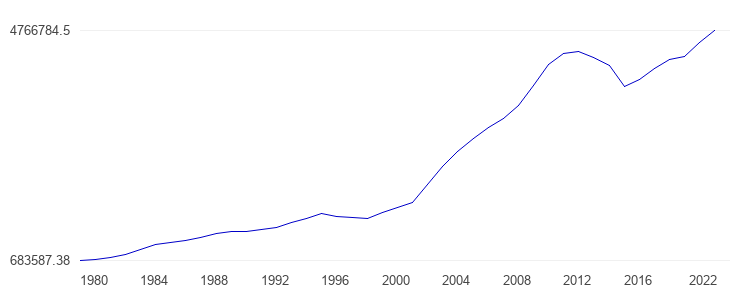

График, иллюстрирующий график добычи угля в Китае за 42 года, с 1980 по 2022. Площадь под кривой составляет 114 млрд коротких тонн (короткая тонна – 910 кг, это американцы с их фунтами и дюймами). Подтвержденные резервы в 2021 году составили 157 млрд коротких тонн. При этом за последние 8 лет, с 2014, резервы выросли на 12 млрд коротких тонн. Добыто за это время было 33 млрд коротких тонн.

Разведанных запасов угля в 157 миллиардов коротких тонн (142 миллиарда нормальных) Китаю при текущем уровне потребления хватит на 32 года, без учета возрастания сложности залежей по мере выработки более простых.

Представьте себе пластиковое поллитровое ведерко с мороженым. Если есть его ложкой, то сначала удобнее брать сверху и из центра. А когда мороженого остается меньше половины, то начинаются проблемы, приходится зачерпывать из неудобных уголков и производительность добычи мороженого уменьшается. Вот китайское угольное ведерко выедено уже наполовину.

Импорт в 2022 году 293 миллиона тонн, что составляет 6,5% от собственной добычи. При этом общий объём экспорта угля в мире составлял около 1 миллиарда тонн, так что Китай при собственной добыче более 50% от общемировой потребляет еще и 30% мирового экспорта. «Всё съест и добавки попросит».

На производство электричества в 2022 году в Китае тратится 53% угля (в 2014 эта доля была еще меньше, 45%), или 2 378 миллиона тонн. 10 % идет на обогрев (видимо, просто котельные без ТЭЦ, север Китая всё-таки нуждается в обогреве зимой), 15 % на выработку кокса и ещё 13% на прочие промышленные потребности. Остальное – мелочи вроде потребления населения и гостиничного бизнеса (кто-то еще топит угольком) и потерь на транспортировке (2,5%, кстати).

Вывод: ни Россия, ни США, ни Австралия, ни Индонезия (кстати, самый крупный экспортер угля в мире, полмиллиарда тонн) по отдельности, ни даже вместе взятые не способны компенсировать Китаю его собственный уголь. Если начнется падение добычи угля в Китае (прогноз по пику угля в Китае на уровне 5 миллиардов тонн приводил еще AlreadyYet в своей заметке «Выжидающий медведь, взлетающий дракон (CIV15)") взять угля на замену будет негде.

3. Перевозка угля в транспортной отрасли Китая

Фигня. Просто китайцы вспомнят как вручную уголь по цепочке передавать, выстроят пару цепочек из пары миллионов человек в каждой и не нужно будет никакой железной дороги. Грузить уголь в корзины и передавать из рук в руки, из рук в руки. И так 2 000000 раз.

Загвоздка еще в том, что место добычи угля очень часто не совпадает с его местом потребления, а значит его надо довезти от места добычи к месту потребления.

Объем годовых перевозок грузов железной дорогой в 2022 году в Китае составил почти 5 миллиардов тонн. При этом объем угля составил 2,7 миллиарда тонн, чуть больше 50% общей погрузки, и доля угля в погрузке примерно сохраняется с 2014 года. Правда, этот объём в два раза меньше годовой добычи угля. Остальное перетаскивается автотранспортом или по воде.

Если рассмотреть грузооборот ж/д транспорта в тоннокилометрах, то получится что за последние 10 лет доля угля в грузообороте выросла с 42 до 47%.

Для справки – пропускная способность всех российских ж/д пограничных пунктов с Китаем составляет менее 200 миллионов тонн в год.

4. Стоимость китайского угля

Себестоимость добычи угля за 20 лет УПАЛА как минимум в 2 раза (я так думаю)!!!

Китай внедрил за 20 лет кучу инноваций и поэтому себестоимость добычи угля постоянно падает.

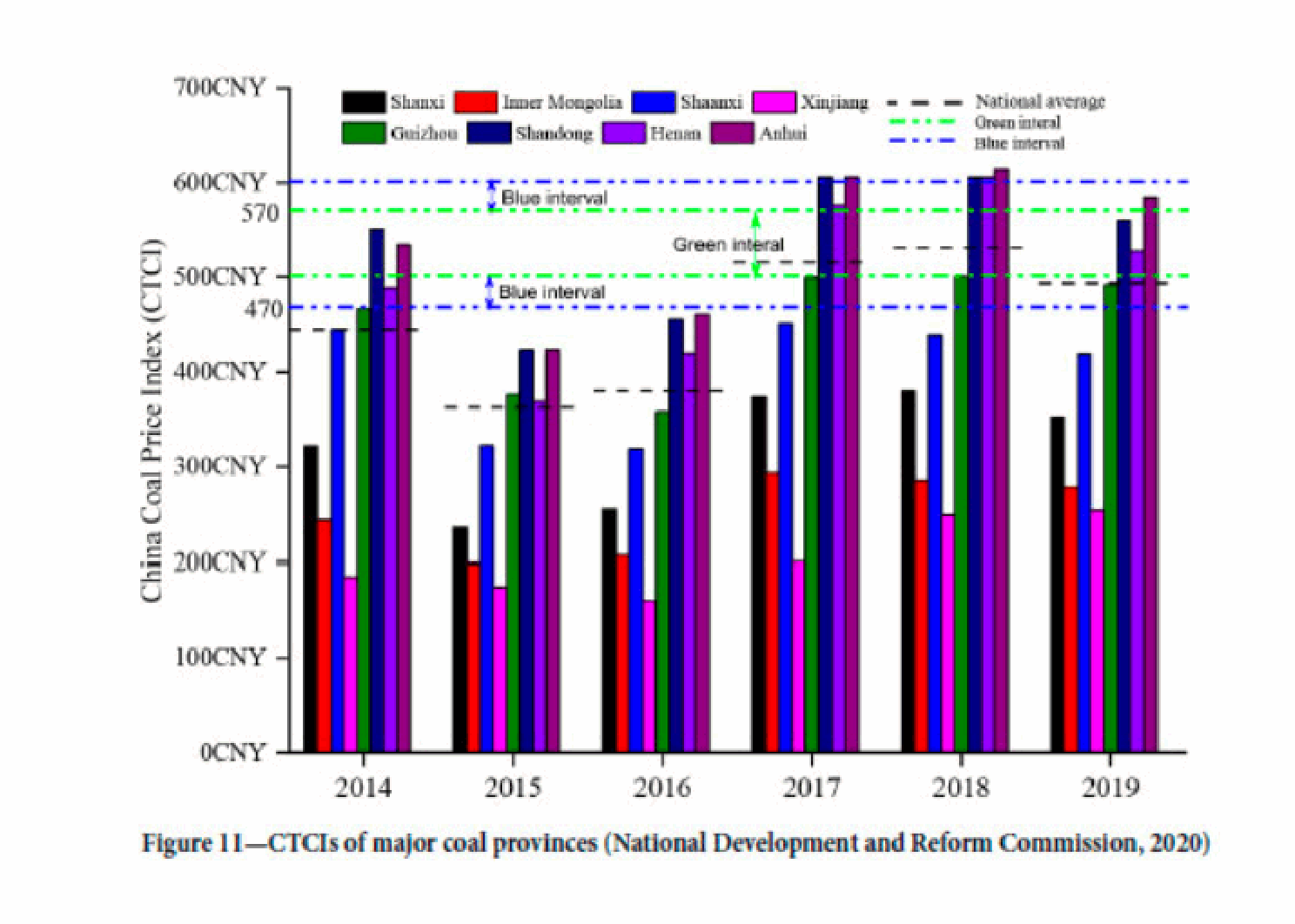

На рисунке приведен график стоимости угля на внутреннем рынке Китая. Столбики разного цвета – разные провинции. Максимальный уровень добычи в провинции, которая отмечена черным, более 20% от всего добываемого угля, вторая – красным, около 10%. Но средний уровень себестоимости по всей стране, отмеченный черным пунктиром, ближе к максимальным ценам.

Стоимость с 2015 года растет. Средняя стоимость в 2015 году была 370 юаней за тонну, в 2018 – 515.

Установленная закупочная стоимость угля (установлена правительством, на основе долговременных контрактов) составляла 535 юаней в 2017 – 2020 году, в 2021 году она установлена на уровне 700 юаней за тонну. 700 юаней – это примерно $95 за тонну. На мировом рынке сейчас цена около $135 за тонну. То есть китайский уголь сейчас в полтора раза дешевле мирового. И стоимость его для внутреннего потребителя растёт.

Выводы…

А выводы простые. Китай критически зависит от угля, 60% электроэнергии добывается на угольных станциях. Методов замещения угольной электрогенерации для Китая не просматривается. Китайская угольная промышленность добывает более половины мирового угля, да еще и забирает треть всего мирового экспорта. Никто в мире не сможет заместить Китаю его собственный уголь. Стоимость своего угля в Китае растет. Железнодорожные перевозки в Китае – наполовину перевозки угля.

А уголь в Китае в ближайшие 10 лет начнет заканчиваться, и сколько его останется лет через 30 – непонятно.

Использованные материалы:

Boom and Bust Coal 2023 (globalenergymonitor.org)

Development status of coal mining in China (scielo.org.za)

China Statistical Yearbook 2023 (stats.gov.cn)

China Coal reserves - data, chart | TheGlobalEconomy.com

MONTHLY CHINA ENERGY UPDATE | 2023 China Electricity Mix Yearly Review (climateenergyfinance.org)

Already Yet • Выжидающий Медведь, Взлетающий Дракон (CIV15) (aftershock.news)

Комментарии

и при этом Китай строит угольные электростанции

А что ему делать? Энергии всё еще нужно больше. Китай строит любые электростанции. В том числе и угольные.

Cтроит, ультразакритичные, с расходом угля на 1кВтч в 2-3 меньше че старые. Я-бы на их месте делал ровно так-же. А вы нет?

Правильно, старьё замещать надо. Ну и АЭС делать, и сокращать энергоёмкость экономики.

Ну не в 2-3 раза всё-таки... прирост КПД с 40 до 47% - это внушительно, но не так круто. Это давление там в полтора раза выше.

там как понимаю выбросов вредных меньше в разы улавливается разными типами фильтров

Не понял... Выбросов в разы меньше улавливается - значит выбросов больше остается, вы это хотели сказать?

Спасибо за статью. Моя тема.

Ещё раз повторяю. С углём, который лежит в земле (с запасами) угля всё мутно.

В мире геологи открыли угольных месторождений на 21 триллион тонн угля, не миллиардов, а триллионов. То есть 21 000 миллиардов тон. В мире в год добывается 8 миллиардов. Угля хватит на 3 тысячи лет!!!

Больше всего открыли американские геологи 9 триллионов тонн.

В Китае 6 триллионов тонн.

Россия на 3 месте около 4 триллионов тонн.

А то что БиПи публикует это то что уже готово к разработке. То есть уже есть проект шахт или угольного разреза. Поэтому и выдают "цифры", мол осталось на 10 лет, на 100, а в реальности на 1000 лет.

Китай не умрёт через 30 лет из-за угля.

Есть ресурсы, а есть запасы угля. В этом путаница. Ресурсы - это примерно. Запасы - это то, что разведано и рентабельно добывать при существующих ценах и технолгиях.

С количеством угля в Китае проблем не имеется. Проблема в том, что растёт себестоимость его добычи, что автоматически приводит к снижению конкурентных преимуществ Китая.

Давайте все таки говорить не про технические запасы (сколько физически лежит тонн в земле там и там), а про экономически эффективные запасы, эти две категории отличаются на несколько порядков. Уголь очень ресурсоемкий по добыче, транспортировке и хранению энергетический продукт. И сколько у Китая экономически рентабельных запасов непонятно совсем. Если себестоимость растет, то это очень плохой признак.

А это и не нужно понимать. Достаточно знать, что на заре китайского чудо самые глубокие шахты по добыче угля были 120 м. На сегодня глубина новых шахт - 1200 м. В Китае добывается много угля открытым спорсобом (карьеры). Средняя цена углы Карьеры + ... + шахты, глубиной 1200 м - $95. Это может означать, что уголь из шахт, глубиной 1200 м может быть и не рентабельным по отношению к мировой цене.

А что со сланцевым газом и нефтью в Китае? Не в курсе?

А сланцевый газ еще где-то массово добывают за пределами США?

А сланцевый газ еще где-то массово добывают за пределами США?

------

В Эстонии.

В Эстонии добывают горючий сланец. Это не газ, это твердь.

Сланцевый газ под другому называется газ "низкопроницаемых коллекторов", и такой газ довольно массово добывается, в том числе, у нас. Просто он у нас не выделяется в отдельную страту, как в Америке. Потому что под него инвестиции не выклянчиваются.

Это чуточку другое однако

Добывают и сланцевый газ и сланцевую нефть. Аргентина и Китай.

В Китае с 2018 года добыча нефти выросла на 30 мллионов тонн в год (600 тыс. баррелей/сут.), основной прирост дала как раз сланцевая нефть. Сланцевого газа в Китае добывают порядка 70 млрд. кубометров в год. И добыча газа и нефти растут.

В США добывают 400 млн. т сланцевой нефти и 550 млрд. кубометров сланцевого газа в год.

Спасибо

Это очень интересная информация, мне бы хотелось прочитать контекст. Вы не могли бы поделиться ссылкой на источник вашей информации?

Сейчас найду статью свою.

Вот нашёл.

https://aftershock.news/?q=node/1129825&full

Ну видите ли, в понятие "ресурсы", про которые вы в данном случае говорите, входят такие величины, как ожидаемые дополнительные ресурсы, которые являются (цитирую формулировку World Energy Council) "Ожидаемое дополнительное количество на основе инженерной и геологической информации, которое показывает что со значительной определенностью ресурс может быть найден в будущем".

Со значительной определенностью.

Может быть.

В будущем.

Это же идеальная реклама лотереи: Вы со значительной определенностью можете выиграть в будущем!

Про 21 триллион тонн угля можно посмотреть в монографии нашего РАН. Монография была напечатана в 2015 году.

Вот инфа о монографиию

*******************************

Монография «Эволюция мировых энергетических рынков и ее последствия для России» Москва 2015 год

Авторы монографии

Институт энергетических исследований Российской академии наук

Аналитический центр при Правительстве Российской Федерации

*******************************************

Монографию легко найти по запросу

************************************************

На странице 183 в монографии есть такой текст (перед таблицей 3.11).

Мировые запасы угля оцениваются примерно в 0,9 трлн т, в то время как ресурсы — в 21 трлн т.

Ну... а теперь прочитайте в этой монографии страницы с 354 по 366. Всё что Институт энергетических исследований Российской академии наук и Аналитический центр при Правительстве Российской Федерации имеют сказать по поводу прогноза отказа от угля в Китае.

Или вы полагаете, что ученые из Института энергетических исследований Российской академии наук и Аналитического центра при Правительстве Российской Федерации настолько невнимательны, что способны писать взаимоисключающие вещи в двух частях своей же книги?

Возможно, они-то хорошо понимают разницу между резервами и прогнозируемыми ресурсами...

Работал раньше с ИНЭИ РАН, там нормальные специалисты, но они не обладают первичными данными об экономике добычи угля в Китае. Они оперируют цифрами технологических запасов - сколько угля можно добыть ПРИ ИСПОЛЬЗОВАНИИ ИМЕЮЩИХСЯ ТЕХНОЛОГИЙ, например это х тонн. Но для специалистов ИНЭИ невозможно посчитать экономику этой добычи с учетом логистики до конечного пользователи. Специалисты не имея доступа к первичным данным могут только например прикинуть «по аналогии с Кузбасом только 1% запасов экономически рентабельно добыть». Т.е. реальный объем угля, который БУДЕТ ДОБЫТ БЕЗ УБЫТКА будет на порядки меньше типа 1% от х.

Ну если покопаться в отчетах той же China Coal Group можно много чего нарыть, и по себестоимости, и под динамике добычи, и по запасам, но это работа совсем другого уровня вовлеченности. Мне не по зарплате.

На той же странице 183 есть такой текст (после таблицы 3.11):

Как же так! Ведь ресурсы 21 триллион тонн! О каком исчерпании запасов они говорят?

А эти все 21 трлн тонн - в Китае, у поверхности?

Да нет, это в мире. Где-то. Но это не точно.

Ну вот, например, есть такая информация: Coal reserves - Global Energy Monitor (gem.wiki)

Я западные источники не читаю. Там идёт сплошная дезинформация.

Угольная промышленность и геологоразведка в мире бурно развивалась примерно с 1850 по 1950 год.

И тогда были геологи оценивали уголь в 100 или 1000 раз больше.

Нол примерно в 1990 году приняли новую классификацию и там запасы назвали ресурсами, и прочее. И там всё запуталось.

Короче, моя гипотеза такая.

Чтобы притормозить развитие Китая, Индии и других развивающихся стран, Запад начал атаку на уголь в конце 20 столетия. Западу не нужны конкуренты в виде Китая, Индии и других...

А эти страны (Китай, Индия итд) могут совершить рывок только на угле. Так как уголь самый дешёвый по сравнению с нефтью и газом.

Вот они и "чморят" уголь.

Но Китай уже плюнул на Запад и Индия тоже начинает просыпаться.

Но ведь российские источники, на которые вы ссылаетесь, берут эту информацию в прочих иностранных организациях (Росстат - в ООН, в приведенной вами монографии, допустим, не стесняются писать Источники: МЭА (IEA World Energy Outlook 2014), Citibank, АЭИ США (EIA International Energy Outlook 2013))... Не является ли в этом случае дезинформацией и монография, на которую вы ссылаетесь?

Я очень рад, что у вас есть такая гипотеза. Но на аналитическом ресурсе принято свои гипотезы подтверждать логическими умозаключениями и ссылками на какие-то данные.

Ещё посоветую книгу

Геология угольных месторождений СССР/Под ред. А. К. Матвеева,—М.: Изд-во МГУ, 1990,—352 с.: ил.—18ВЫ 5—211—01070—1.

В монографии рассматривается история развития угольной базы страны, указываются основные закономерности распространения угленосных толщ на территории СССР. Дается описание основных разрабатываемых угольных бассейнов и имеющих перспективное значение месторождений. Для специалистов, изучающих полезные ископаемые, а также студентов геологических специальностей вузов.

Авторы: , А. К. Матвеев, В. М. Власов, М. В. Голицын, Н. А. Игнатченко

**************************

Кажется в этой монографии про смену запасов угля, ресурсов итд. Когда началась путаница.

Там советские геологи наоткрывали 6 триллионов угля!!!

Стр не могу сказать, так как у меня уже пол второго ночи, пошёл спать.

Не верьте БиПи и Западным источникам.

Ну что ж, поверим товарищам Матвееву, Власову и Голицыну и Игнатченко:

Запасы на тот момент оценивались в 421 млрд тонн, а ресурсы - в 6 триллионов тонн. Что являлось лишь ориентировочным прогнозом на качественном уровне.

Еще раз.

Ресурсы - физически разведанный обьем

Запасы - обьем теоретически доступный к добычи имеющимися технологиями, сюда входят как запасы которые рентабельны по добычи, так и те, которые добыть можно, но будет убыток по экономике.

Например, если этот уголь дотащить до потребителя, он будет дороже текущих цен в 2 раза по себестоимости. Очевидно что эта часть технологических запасов может навсегда остаться в земле, так как дураков нет добывать себе в убыток ради счастья китайцев. Но эти запасы могут стать рентабельными, если цена вырастет в 2 раза. Но есть проблема - тогда китайцы обанкротятся с такими затратами на энергию. Это и есть тот баланс, который будет сдерживать Китай: часть промышленности сдохнет, а часть адаптируется к более высоким ценам, но темпы роста экономики точно будут под сильнейшим давлением.

Вы и все эти монографии 50-х условно годов оперируете этими двумя терминами, которые не имеют НИКАКОГО отношения к ОБЕСПЕЧЕННОСТИ ЗАПАСАМИ экономики и Китая в том числе

Экономически рентабельные запасы - это единственная категория, которая позволяет говорить об ОБЕСПЕЧЕННОСТИ ЗАПАСАМИ. Например для нефтяных компаний, где экономически рентабельные запасы считаются для отчетности ГААП ежегодно, обеспеченность равна всего 10-15 лет. Но разведка всегда что-то докручивает еще каждый год.

Т.е. чтобы сказать какая обеспеченность запасами у Китая нужно или взять аналогию доли рентабельных в объеме технологических (но это очень грубо, но даже это не делают в статьях), или просмотреть годовую отчетность всех компаний Китая, но она недоступна)

Ну так скажите, какая обеспеченность запасами у Китая, не оперируя терминами, не имеющими НИКАКОГО отношения... и так далее.

Дядя вы читать умеете? Этого никто не может сказать, так как это:

- во первых огромный объем экономических расчетов

- во вторых данные об экономике добычи засекречены

Мне известно из моего опыта что у нефтяников данный % колеблется в районе единиц процентов от технологических запасов. Про уголь как это посчитать - думаю целый институт нужен для таких оценок

Но там точно доли процента

Хамите, парниша. В моём же, между прочим, блоге. Не надо так. И вот ТАК тоже не надо. Пожалуйста.

Я привел оценки. Вы с ними не согласились по причине того, что, по вашему мнению, эти оценки произвести невозможно. Я согласен, что точность приведенных мною оценок невелика. Однако динамика показана, и она однозначна: уголь - ресурс конечный, чем быстрее и больше его добывают - тем раньше он кончится. А добывают его во все тяжкие и с ускорением. Снова разведанный уголь дешевле не будет.

Если есть с чем не согласиться в конкретно этом комментарии - приветствую уважительную беседу.

Спасибо.

Отмечу три момента.

В 2021 г. цена на уголь в Китае установлена на уровне $95 за тонну, а мировая - $135 за тонну. Разница $40. Добыча угля порядка 4,5 миллиарда тонн в год. Природная рента Китая на угле составляет $160 млрд. Скорее всего, бОльшую её часть Китай отдаёт Западу путём не включения в стоимость экспортных товаров. И нам немного достаётся. С ростом цены угля внутри Китая, его природная рента будет снижаться. Будут снижаться и его конкурентные преимущества.

Средняя стоимость угля в Китае в 2015 году была 370 юаней за тонну, в 2021 – 700. Работающие сегодня СЭС и ВЭС построены при стоимости угля 370 юаней/т, а строятся сегодня при стоимости 700. юаней/т. То есть э/э на будущих СЭС и ВЭС будет гораздо дороже, чем на работающих сегодня.

Импорт Китаем угля в 2022 г. составил 293 миллиона тонн, 6,5% от собственной добычи. Китай можно отлучить от мирового рынка энергоносителей (нефть, газ, уголь, уран). Нехватка угля составит примерно 5%. Резервы резкого наращивания его добычи в Китае в последние годы исчерпаны. Дефицит в 5% - это серьёзный удар по экономике Китая.

А кто конкурент Китаю? Иран?

И лишиться доступа к китайскому рынку. Очень дальновидно.

Оперируете позавчерашними реальями. А нужно - завтрашними.

А завтра высокотехнологичным по приемлемой цене останется один Китай. Немцы, япы - на завтрашнем дне. США уходят в разряд сырьевых держав и начинают яростно бодаться за китайский рынок метана с Австралией и Катаром.

А дефицит энергии в Китае в 5% вызовет рост цен всего вот этого модного красивого процентов на 50. Для всех. Любой, кто попыжится провернуть это с Китаем в завтрашней реалье ((C) АТ), во-первых, будет ездить на своих двоих, ориентируясь по звёздам, а во-вторых, его долго и с удовольствием будут пинать все, кто дотянется.

Варон упал. Пришёл весь лес,

Кто что-то нёс собой, кто бэз.

Большой и дружный лес тогда

Всю ночь варон давал ТБМ.

С учетом роста себестоимости производства Китай будет замедлять темпы. А другие игроки, которые сейчас не могут конкурировать по цене, получат больше «воздуха». Как Вы думаете, например, зачем мы строим мост на Сахалин …

а потом до Хакайдо?)так и не смогут, потому что либо шелупонь, либо отлучены от дешёвых ресурсов и в ближайшей перспективе загнутся (см.график. Синие столбики - потребление первичной энергии, зелёные - дефицит/профицит.)

Никто, кроме США не выдюжит, а США, как видите, отступают. У EU дефицит больше добычи, он идёт под списание. Профицит США слишком мал, чтобы закрыть европейский дефицит, и состоит к тому же из всякого шмурдяка вроде ШФЛУ и рапсового масла, кои ещё не факт, что источники энергии, а не потребители. Индия не доросла и до четверти Китая, а уже наполовину дефицитна. Кинуть перчатку Китаю больше некому. Дальше мы, потом такие же убыточные япы и

Па-пара-па. Всё!

На 2021 год сравнение США и Китая в области производства микроэлектроники было не в пользу Китая.

Оперируете позавчерашними реальями. А нужно - завтрашними. ((C) тм АТ)

Забавно.что цена угля растет,а цена солнечных панелей стремительно падает.Да и цена ветряков стабильна.

Вы снова оперируете установленной мощностью. А ценность имеет результат. Стоимость киловатт*часа в системе складывается из баланса себестоимости всех источников плюс стоимости передачи. Невозможно функционирование обособленной энергетической системы крупного города, не говоря уже о стране, только на ветряках и панельках. Ну по крайней мере мне такие практические примеры не попадались, а вам?

Для СЭС и ВЭС себестоимость продукции зависит на 90% от капекса.А в Китае результат таков,что себестоимость кВт*ч на новых ВЭС в два раза ниже,а на новых СЭС в три раза ниже,чем на действующих угольных ЭС. 30% последних убыточно уже сегодня,а через 10 лет будут убыточны все.Поэтому потребление энергетического угля в Китае будет снижаться.Но угольные ЭС останутся.Будут работать на маневрирование при низком КИУМ,

Страницы