Геополитика сильно просадила котировки ММВБ. Как голубых фишек, так и биржевых активов второго и третьего эшелонов. Многие акции ушли на многомесячные минимумы. Что открывает хорошую возможность взять их по ценам, которые давненько не видели. Хотя внешние риски ведь до сих пор не сняты и этот "навес" существенно влияет на расклад.

Мосбиржа в целом очередное бегство иностранцев выдержала. Активность россиян, выкупающих просадку на распродаже возросла. Это даже можно отнести к позитивным факторам - пусть лучше деньги остаются в стране, чем дивиденды будут уплывать за рубеж.

Главные "потеряшки" - это, как водится, спекули. В этом ничего нового нет - риск выше, возможная прибыль заметно больше, но и шанс потерять значительные суммы - тоже часть их жизни. Товарищ Трамп, несколько раз схлопотавший банкротство - яркий тому пример. Спокойные инвесторы, берущие акции на долгосрок и для дивидендов - для них ничего особо не изменилось. Ну сегодня котировки снизились,, потом отрастут - на выплаты это никак не влияет.

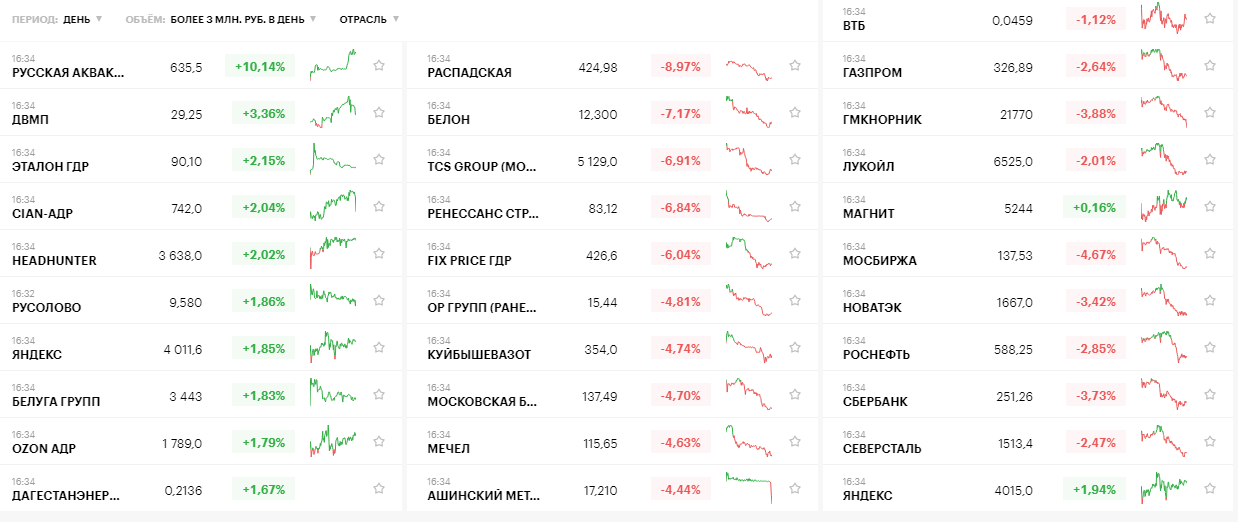

И именно неотступно грядущие дивиденды станут главным драйвером роста. А они будут в этом году рекордными. Как по абсолютным суммам, так и в процентах от нынешней стоимости акций. Вот картина на бирже на сегодня.

Следует учитывать, что и в предыдущие дни были существенные падения котировок. Длинный дневной график - в тизере статьи. Там хорошо видны нынешние уровни на годовом отрезке. Пружина сжалась и готовится разжаться. Формальным поводом будут служить годовые отчёты корпораций. Хотя многое можно предположить уже сейчас.Пусть и с некоторыми оговорками.

Если брать во внимание компании с более-менее сложившейся и понятной репутацией на рынке - то тут в центре префы Мечела. Компания не без проблем, но в прошлом году (по итогам которого и будут выплачиваться дивиденды) всё сложилось в её пользу. У них и своя металлургия, и свои шахты - что избавило их от внешнего давления цен на уголь. По итогам трёх кварталов 2021 года, по которым отчёты уже публиковались и по прикидочным оценкам ситуации за 4 квартал - выходит что-то примерно фантастическое - по привилегированным акциям дивы составят более 90 рублей на бумагу, что от нынешних цен (около 2900 рублей за торговый пакет в 10 акций) тянет под 30 %. Будет ли так - решать собранию акционеров, хотя уровень дивидендов обозначен в Уставе и идти на его изменение - это портить репутацию.

При этом, нормально себя чувствуют и другие металлурги - например, НЛМК и ММК. Они и раньше давали порядка 10 % дивдоходности, а с учётом хорошей прибыли и нынешней просадки - возможно сейчас подхватить и на 15 процентов дивов. Существенное "если" - как урегулируется ситуация с властями, требующими больше инвестиций и не зацикливаться только на выплате дивидендов. Там же ещё и разбирательство ФАС по ценам на продукцию. Из голубых фишек рекордные выплаты ожидаются у Газпрома и Сбера. Они тоже сейчас в просадке - что даёт возможность удачного входа в их акции. От нынешних уровней дивиденды предполагаются 12-15 процентов - возможно и выше, это так же зависит от решения акционеров (в данном случае - государства).

Их других контор с госучастием особый интерес к ВТБ. Там намечается порядка 20 процентов дивдоходности (подчеркну ещё раз - здесь, выше и ниже - проценты берутся от нынешних котировок). Причина просадки таких вроде бы мощных акций, как Газпром, Сбер, ВТБ и ряда других - они были прямо или упомянуты как возможный объект санкций США. Что вызвало массовый выход из этих активов иностранцев и местных. Но как только замаячат дивиденды - спекулятивные деньги вернутся. Тем более, что сейчас для зарубежных капиталов хороший момент - ситуативное ослабление рубля и снижение стоимости акций дают хорошую перспективу для входа из долларов, евро и других валют.

У добытчиков традиционно щедрые на дивиденды будут Татнефть, Лукойл и Газпромнефть - там тоже вырисовывается порядка 12-15 процентов дивдоходности. Примерно так же будет и по Алросе, хотя цены на алмазы нестабильны - но они и так высоки. У энергетиков лидеры стабильны - Юнипро, ОГК-2 и префы Ленэнерго.

Радует и потребительский сектор. Порадуют высокими выплатами Магнит, Детский мир, МТС, МВидео. Там проценты доходности сопоставимы с нефтяниками. Это из наиболее очевидного. Хотя наверняка будут и приятные неожиданности от новичков рынка. Недавно вышедшие на биржу компании - некоторые с многодесятилетней историей, но без сложившихся традиций выплат дивидендов - это уже вопрос лотерейный. Хотя более стабильными там выглядят строительные компании, недавно массово прошедшие листинг. Есть и тёмные лошадки - типа ещё одного новичка биржи Фикс Прайса - вроде и достаточно известная контора, но инфляция сильно сужает их маржинальность в условиях декларированных продаж по фиксированным ценам и без понимания - какие будут в итоге дивиденды и будут ли вообще. Для консервативных инвесторов лучше выбрать что-нибудь типа Ростелекома - стабильно, выплаты без особых сюрпризов - скучно, но надёжно. Тем более, что даже по ним - из-за нынешней просадки - проценты вытанцовываются весьма пристойные. В общем, нас ещё ждёт много интересного.

Комментарии

Учитывая, что это просто кормушка для завязанных на пакс американа спекулей - туда ему и дорога.

Россияне вполне активно получают прибыль от российских компаний. Порядка 15 млн счетов открыто в стране - это по физлицам если брать. Большинству спекуляии малоинтересны. Акции числятся на счёте, принося дивиденды и подрастая со временем в цене. Операция "Ленивый инвестор" в виде ИИС - тожевполне работает.

Где-то видел статистику, думаю на бирже, что только небольшой процент (не хочу врать, не помню точно), но речь шла вроде о менее 10% имеют на счетах больше 10 тыс. Есть куча липовых счетов открытых по умолчанию брокером-банком для клиентов банка. Есть по десятку счетов у трейдеров, которые к инвесторам никаким боком.

Я к тому что "россияне активно получают прибыль" надо писать скорее как "некоторые россияне получают прибыл"))

Некоторые россияне - это всё равно и тоже россияне )

Нет. Паразиты и эксплуататоры!

https://aftershock.news/?q=comment/11674042#comment-11674042

Это никак не делает их нероссиянами ) И да - тут особенно ноющие про своё неполное корытце - это как раз в массе своей люди левых взглядов как бы.

По фикс прайсу я бы не волновался- они поднимут цены,постоянно так делают.

За них особо не переживаю ) Хотя желаю всем компаниям, работающим в России - успеха и процветания. Особенно если это связано с развитием производства и новыми рабочими местами. Фиксики - торговцы, конечно - но пусть и у них всё будет норм.

А я не всем желаю успеха. например Кока-коле не желаю.

Там работают наши люди и налоги идут в российский бюджет. Так что - пусть будут ) Если уж кому-то приспичило Кока-Колу или ещё чего из их продукции - лучше, чтобы она была произведена в России,чем платить чужим рабочим и оплачивать их налоги в их бюджет за импортную Кока-Колу.

ну наши люди и в НКО ,иностранных агентах, работают.А Кока-кола нисколько не лучше.если не хуже-огромная конкуренция нашим производителям,головы недает поднять.

Есть люди, по каким-то своим причинам это употребляющие внутрь. И если есть выбор - произведённое в России они будут потреблять, или привозное - то лучше, чтобы это было наше. А НКО и иноагенты - там есть гораздо более простой и спокойный выбор ) Они ничего не производят.

Всё-таки ром лучше разбавлять кока-колой, а не Байкалом, так что пусть будет.

Не возражаю )

есть такая штука - срочный рынок- фьючерсы, так вот там физлица поголовно завязли в лонге Сбера. Их оттуда не выпустят. Так что отскок наверное какойто будет , но к сожалению дальше будем снова падать с высокой вероятностью. Физов не выпустят с прибылью . Сбер как минимум упадет в район 200 рублей (надеюсь что не сильно ниже).

Насильно ведь их туда не загоняли. Это было их решение. И их ответственность. А как будет колебаться Сбер перед ростом - не столь важно )

хех, и не надейтесь, сбер ниже 250 не дадут упасть, если только не будет открытой конфронтации между нами и американцами.

а в фьючерсах сидят исключительно спекули, и их вообще не жалко, спекулей за последнюю неделю на маржин-колах конкретно опустили ниже плинтуса.

вся разница между нами инвесторами и вами спекулями в том, что мы на просадках покупаем акции, чтобы получать дивиденды, потому что в процентном соотношении дивиденды становятся больше, а вы спекули пытаетесь зарабатывать исключительно на разнице цен, мы акции докупаем, а вы покупаете с целью спекуляции - купить подешевле и продать подороже

Для дивов вообще без разницы - уйдёт Сбер ниже 250 или нет ) У меня оценка на момент покупки - насколько меня устраивает соотношение нынешней цены и будущих дивидендов - если меня оно устраивает, то беру. Как дальше будет меняться цена - мало волнует. Конечно, хотелось бы, чтобы она не уходила в минус и тд - ситуации в жизни бывают разные и иногда нужно продать акции - и желательно хотя бы вернуть вложенные деньги. Но в целом - дальнейшие колебания цены меня не особо волнуют, если уж совсем честно )

ЦБ дал статистику, лишь 3 млн. имеют на балансе более 100к. рублей ещё 4 млн. до 10к. Тем не менее кто хотел и мог будут в этом году приятно удевлены. Думаю всё же правильно, что деньги людей работают в стране и дают им доп доход... Гапром - мечты сбываются)

Да, это правильно. Ну и финансовый рынок в России только развивается. Процесс становления только вот года три назад начал ускоряться. Но и рынок стал при этом заметно устойчивее. Всё идёт своим чередом.

Сегодня утром прикупил облигации Калининградской области на 50 000.

Это в какой программе такие "товары" в наличии?

9% это годовых или в 24 году на момент закрытия?

Это покупателю адресуйте вопрос - мне подробности не известны. Обычно на торговых площадках есть более развёрнутые пояснения по условиям. Но в целом - это вполне нормальная доходность по рынку сейчас. Когда ЦБ повышает ставку, то в первые день-два можно выловить варианты и повыше даже. А так - обычно где-то так основные эмитенты и торгуются сейчас - между 8,5 и 9,5 %.

Это в какой программе такие "товары" в наличии?

9% это годовых или в 24 году на момент закрытия?

finuslugi.ru

9% годовых, выплата ежеквартально. Там же можно положить деньги в банк на вклад под 10% годовых (вклады застрахованы).

Разбор хороший, спасибо!

Только тема ОФЗ не раскрыта)

На здоровье! А по ОФЗ всё просто ) Есть их нынешний уровень доходности, если устраивает - можно брать. Если ЦБ начнёт понижение ставок - такой доходности долго не будет. Если ЦБ будет повышать ставки, то в моменте можно выловить очень вкусные проценты. Ну или подождать пока рынок устаканится после объявления о повышении ставки и взять поразмыслив. Опять же - возможно и дальнейшее повышение ставки )

смотрите RGBI - на уровне 126-127 можно купить, надеюсь ниже не пойдет, если войны не будет

Согласен за исключением металлургов.

С их акциями происходят какие-то нелогичные вещи: металл в дефиците, все более дорожает, а НЛМК падает без остановки.

У НЛМК наиболее жОсткие разборки с ФАС. До какого-либо понимания исхода разбирательств - их будет лихорадить. На нынешних дивах это уже не отразится и по сегодняшним ценам там будут пристойные проценты, а вот по следующему году уже может быть всяко.

а нефиг тявкать

но нлмк по дивам у меня уже более 10% с сентября , так что все гуд

даже с просадкой потери фигня , но после шторма все отрастет уж больно у них дела в плюсе

Ну я чуть докупил НЛМК на просадке. Вполне устойчивы и ликвидны.

зашел на 250

но в дивы

так что возможно в мае скину

То дело хозяйское )

К продаже готовят

у компании много иноактивов

Пользуясь случаем, хочу спросить: все эти биржевые игры имеют какое-нибудь практическое значение? Зачем они, вообще?

Тут важно уточниться - практическое значение для кого? )

Для всех участников: для предприятия, для акционеров, для государства, для потребителей.

Просто, глядя на штатовские фокусы на фондовом рынке, лично у меня складывается впечатление, что это все какой-то цирк по выманиванию денег в один карман, не имеющий с развитием реального производства почти ничего общего.

Для предприятия листинг на бирже - это возможность как-то формализовать свою роль на рынке и в отрасли. Как и получить дополнительные деньги на развитие - как при продаже акций, так и в банках под залог акций или используя свою биржевую капитализацию. Да и в целом - акционерные общества - это более прогрессивная форма производственных отношений, чем единовластное владение. А раз у многих людей появляются доли владения предприятиями, то они должны иметь возможность продать свою долю владения или купить другую. Биржа - всего лишь торговая площадка, с которой государство получает налоги. Потребитель получает возможность купить долю в любом предприятии, представленном на бирже.

Поставлю вопрос немного с другой стороны... нужен ли фондовый рынок, где стоимость акций и капитализация компаний почти не зависят от реальной ситуации. Пример - ИТ-"гиганты". Обратный пример - успешные производства, акции которых резко падают от каких-нибудь заявлений политиков, т.е. совершенно нелогичная ситуация - работает предприятие, активы и продукция стоят какие-то деньги... тут кто-то что-то заявляет, и на тебе, предприятие со всеми потрохами уже стоит на 10-20% дешевле. Это же ненормально.

А что с продукцией для потребителя? Как стоимость акций на нее влияет?

Всякие краткосрочные падения или взлёты - на эмоциях,или на заявлениях, или на спекульском движе - особого отношения к оценке предприятия не имеют. Всё равно берётся ведь или средневзвешенное погоду, или динамика акций за какой-то период, при этом сравнивается и с денежным потоком, генерируемым предприятием, уровнем инвестиций, расходами на обслуживание долга и тд. А все эти биржевые колебания - это хлеб спекулей и жёлтой прессы. Отсюда и рождаются всякие заголовки типа "за время пандемии состояние 10 миллиардеров выросло вдвое" или там кряхтение с левого фланга - "при Путине количество миллиардеров выросло в разы" и тд. А по факту - у человека как было одно предприятие (или несколько) - так и осталось столько же. Изменилась их биржевая оценка, не более того. Как и с Путиным - заработала экономика, предприятия в России стали стоить сильно дороже - владельцы существенных долей с таких предприятиях стали числиться в прессе миллиардерами. Но у него как был завод - одна штука, так и остался тот же самый завод - одна штука. Только стоит теперь дороже. Это те, кто сумел сохранить своих заводы в девяностые. Кто попилил на металлолом - те схватили разом какую-то сумму и теперь её проедают. К колебаниям биржевой стоимости своих активов владельцы относятся спокойно ) У них от этого заводов не становится больше или меньше. По АйТи - ну там вообще всё достаточно эфемерно, потому как себестоимость такая же виртуальная. Оценивает рынок - и чаще всего на эмоциях хомячков. Стоимость акций на продукцию предприятия впрямую не влияет. Но косвенно может - от капитализации компании зависят её финансовые рейтинги и условия кредитов на бизнес. А стоимость кредитов обычно перекладывается по итогу на потребителя.

Нахаляву заработать. Лучше, чем бетон.

Для самих котирующихся на бирже предприятий и корпораций это тоже имеет значение )

Не прибедняйтесь насчет бетона.

За последние годы (в германиях)

Рост потолковый!

На халяву всяко больше в цене своего дома поимели,чем с биржи.

Ключевые слова: последние годы, поимеЛИ (прошед. время).

Надо помнить одно. Акции завтра могут удвоиться в цене, а могут и в пол упасть. А бетон совсем уж в пол обычно не падает

Очень верное замечание.

Англичане в болгариях(за 3 года)

Поимели минус 80% (многие пенсы повесились)

Страницы